Σύμφωνα με τα στοιχεία που δημοσίευσε η Ευρωπαϊκή Τραπεζική Αρχή (European Banking Authority)

Η Ευρωπαϊκή Αρχή Τραπεζών (EBA) δημοσίευσε οικονομικά στοιχεία 4ου τριμήνου 2024 για τις μεγαλύτερες τράπεζες της ΕΕ. Τα βασικά σημεία είναι τα εξής:

- Οι τράπεζες κατέγραψαν απόδοση ιδίων κεφαλαίων (RoE) 10,5% το 2024, αύξηση 10 μονάδες βάσης σε σύγκριση με το 2023 (11,1% το τρίτο τρίμηνο του 2024). Η απόδοση του ενεργητικού για το 2024 διαμορφώθηκε στο 0,73%, από 0,69% το 2023 (0,76% το τρίτο τρίμηνο του 2024).

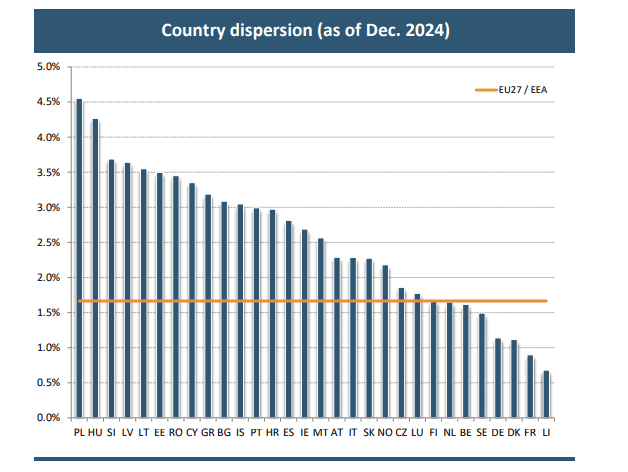

Για τις ελληνικές τράπεζες, η απόδοση ιδίων κεφαλαίων (καθαρά κέρδη προς ίδια κεφάλαια) είναι πάνω από το μέσο ευρωπαϊκό όρο και διαμορφώνεται περίπου στο 13%. - Το καθαρό επιτοκιακό περιθώριο (NIM) μειώθηκε κατά μία μονάδα βάσης (1 bp) στο 1,66% σε τριμηνιαία βάση, από το υψηλότερο επίπεδο που ήταν 1,69% τον Μάρτιο του 2024. Παρά την επιβράδυνση των καθαρών εσόδων από τόκους (NII), το συνολικό εισόδημα των τραπεζών ΕΕ/ΕΟΧ επωφελήθηκε από μια σταθερή άνοδο των καθαρών προμηθειών και των προμηθειών κατά .6% QCI (NF) ετησίως.

Για τις ελληνικές τράπεζες το επιτοκιακό περιθώριο είναι πάνω από τον ευρωπαϊκό μέσο όρο και πιο συγκεκριμένα είναι διπλάσιο (περίπου 3,2%) σε σχέση με τον 1,66% του μέσου ευρωπαϊκού όρου.Καθαρό επιτοκιακό περιθώριο NIM (%)

- Οι τράπεζες ανέφεραν τριμηνιαία αύξηση άνω του 1% στα δάνεια προς νοικοκυριά και μη χρηματοπιστωτικές εταιρείες (ΜΧΕ). Τα ταμειακά υπόλοιπα μειώθηκαν κατά σχεδόν 7% σε τρίμηνο (QoQ). Σε επίπεδο χώρας, οι περισσότερες χώρες ανέφεραν αύξηση σε κρατικά ανοίγματα. Σε επίπεδο ΕΕ/ΕΟΧ, αυξήθηκαν κατά περισσότερο από 3% σε σύγκριση με το δεύτερο τρίμηνο του 2024 (118 δισ. ευρώ) σε 3,64 τρις ευρώ (βλ. σχήμα 2).

- Η ποιότητα του ενεργητικού των τραπεζών ΕΕ/ΕΟΧ παρέμεινε σταθερή, με τα μη εξυπηρετούμενα δάνεια (ΜΕΔ) να μειώνονται κατά 1,1% σε τριμηνιαία βάση ή 375 δισ. ευρώ. Όλοι οι τομείς ανέφεραν μείωση των ΜΕΔ, εκτός από τα δάνεια για εμπορικά ακίνητα (CRE) με οριακή αύξηση. Τα δάνεια σταδίου 2 αυξήθηκαν κατά 2,6%, φτάνοντας τα 1,57 τρισ. ευρώ και αντιστοιχούν στο 9,7% του συνολικού δανειακού χαρτοφυλακίου (9,5% το τρίτο τρίμηνο). Το κόστος κινδύνου παρέμεινε σταθερό στις 49 μονάδες βάσης, αν και εξακολουθούν να υπάρχουν σημαντικές διαφορές μεταξύ των χωρών.

- Ο δείκτης κοινών μετοχών της βαθμίδας 1 (CET1) των τραπεζών ΕΕ/ΕΟΧ παρέμεινε σταθερός στο 16,0%, ένδειξη ισχυρής κεφαλαιοποίησης του κλάδου. Τα σταθμισμένα στοιχεία ενεργητικού αυξήθηκαν κατά σχεδόν 1,1%, ως αποτέλεσμα περαιτέρω αυξήσεων στους πιστωτικούς και λειτουργικούς κινδύνους (βλ. σχήμα 3).

- Οι δείκτες κάλυψης ρευστότητας (LCR) και καθαρής σταθερής χρηματοδότησης (NSFR) παρουσίασαν μικρή προσαρμογή το τελευταίο τρίμηνο και διαμορφώθηκαν στο 163,4% (έναντι 161,5% το τρίτο τρίμηνο) και στο 127,1% (127,2% το τρίτο τρίμηνο) αντίστοιχα. Και οι δύο αναλογίες ήταν πολύ πάνω από τις ελάχιστες απαιτήσεις τους. Ο λόγος δανείων προς καταθέσεις για νοικοκυριά και ΜΧΕ μειώθηκε περαιτέρω στο 104,9% λόγω της ταχύτερης αύξησης των καταθέσεων από τα δάνεια κατά το τρίμηνο. Οι καταθέσεις από νοικοκυριά και NFC αυξήθηκαν κατά 2,8% το τελευταίο τρίμηνο.

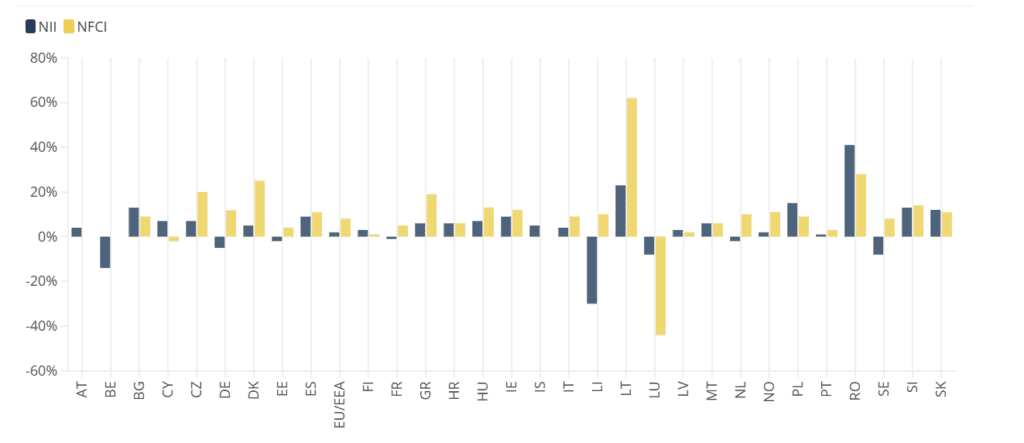

Ετήσια ποσοσταιία μεταβολή των καθαρών εσόδων από τόκους (NII) και από προμήθειες (NFCI)

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Στους 826 οι νεκροί από τις ισραηλινές επιθέσεις στον Λίβανο

- Χρίστος Δήμας: Η Ελλάδα ενισχύει τη συνδεσιμότητα και τον ρόλο των λιμένων στους ευρωπαϊκούς διαδρόμους μεταφορών

- Κώτσηρας: Από τη Δευτέρα που ξεκινά η υποβολή των φορολογικών δηλώσεων, θα δουν μειώσεις φόρου εκατοντάδες χιλιάδες πολίτες

- ΗΠΑ και Ιράν απορρίπτουν την εκεχειρία – Κάλεσμα Τραμπ σε συμμάχους του να στείλουν πλοία για την ασφάλεια του Στενού του Ορμούζ

- Haaretz: Ισραήλ και Λίβανος αναμένεται να έχουν απευθείας συνομιλίες τις προσεχείς ημέρες

- CNN: Ο αντιπρόεδρος των ΗΠΑ Βανς κρατά αποστάσεις από τον πόλεμο στο Ιράν

- Το Ισραήλ καταγγέλλει «κύμα αντισημιτισμού» με αφορμή την επίθεση σε εβραϊκό σχολείο στο Άμστερνταμ

- Κούβα: Κτήριο του Κομμουνιστικού Κόμματος δέχθηκε επίθεση κατά τη διάρκεια διαδηλώσεων για τα μπλάκαουτ

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις