Αυξημένη οργανική κερδοφορία στα 189,2 εκατ. ευρώ - Μείωση του καθαρού δανεισμού κατά 48,5 εκατ. ευρώ - Στα 2,74 δισ. ευρώ οι ενοποιημένες πωλήσεις

Ισχυρές επιδόσεις με υψηλή λειτουργική κερδοφορία και μείωση του καθαρού δανεισμό, ανακοίνωσε η ElvalHalcor στα οικονομικά αποτελέσματα για το 9μηνο του 2025, σύμφωνα με τα οποία τα καθαρά κέρδη της εταιρείας ανήλθαν σε 98,1 εκατ. ευρώ, αυξημένα κατά 29%.

Κύρια οικονομικά στοιχεία

- Αυξημένη οργανική κερδοφορία (a-EBITDA) στα 189,2 εκατ. ευρώ έναντι 180,0 εκατ. ευρώ στο εννεάμηνο του 2024.

- Μείωση του δανεισμού κατά 102,7 εκατ. ευρώ και του καθαρού δανεισμού κατά 48,5 εκατ. ευρώ από τις 30.09.2024.

- Μείωση του καθαρού χρηματοοικονομικού κόστους κατά 22,5% ή 7,8 εκατ. ευρώ το εννεάμηνο του 2025.

Κύρια επιχειρησιακά στοιχεία

- Αύξηση του όγκου πωλήσεων κατά 3,0% έναντι του εννεαμήνου του 2024.

- Υψηλότερες τιμές LME το εννεάμηνο του 2025 σε σύγκριση με το εννεάμηνο του 2024.

- Αυξημένα κόστη ενέργειας.

- Επιβολή δασμού 50% στις εισαγωγές χαλκού και αλουμινίου στην αγορά των ΗΠΑ.

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής του κλάδου αλουμινίου, Νικόλαος Καραμπατέας, δήλωσε:

«Μετά τo επιτυχημένο πρώτο εξάμηνο του 2025, ο κλάδος αλουμινίου συνέχισε την ανοδική του πορεία με αυξημένο όγκο πωλήσεων σε απαιτητικούς τομείς, ιδιαίτερα στην άκαμπτη και εύκαμπτη συσκευασία. Αξιοποιήσαμε περαιτέρω τη δυναμικότητα του εργοστασίου μας, μετά την ολοκλήρωση των πρόσφατων επενδύσεών μας. Κατά το τρίτο τρίμηνο παρακολουθήσαμε στενά τις διεθνείς εμπορικές συνθήκες, οι οποίες επηρεάστηκαν αναπόφευκτα από την επιβολή δασμών στις εισαγωγές των ΗΠΑ. Παρά το δυσμενές αυτό περιβάλλον, η οικονομική μας επίδοση παραμένει ισχυρή, επιβεβαιώνοντας τη στρατηγική μας να επενδύσουμε στην επέκταση της παραγωγικής μας δυναμικότητας και στις προηγμένες τεχνολογικές δυνατότητες, καθώς και να χτίσουμε ισχυρές σχέσεις με τους πελάτες μας. Με βάση αυτή τη δυναμική, συνεχίζουμε να ενισχύουμε την ανταγωνιστικότητά μας, δημιουργώντας βιώσιμη αξία μαζί με τους ανθρώπους μας, τους πελάτες μας και τους λοιπούς συμμέτοχους.»

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής του κλάδου χαλκού, Πάνος Λώλος, ανάφερε:

«Κατά το τρίτο τρίμηνο του 2025, ο κλάδος χαλκού παρουσίασε ισχυρές επιδόσεις, αυξάνοντας τον όγκο πωλήσεων. Το οικονομικό περιβάλλον παρέμεινε απαιτητικό, καθώς η απειλή των δασμών των ΗΠΑ και η επιβολή συντελεστή 50% τον Αύγουστο επηρέασαν τη διαθεσιμότητα των πρώτων υλών και αύξησαν την αβεβαιότητα. Αυτό επηρέασε περαιτέρω τους κλάδους στους οποίους κυρίως δραστηριοποιείται η εταιρεία, όπως οι βιομηχανικές εφαρμογές και ο τομέας των κατασκευών. Ωστόσο, οι επιδόσεις μας παρέμειναν ισχυρές, καθώς επικεντρωθήκαμε στην ανάπτυξη καινοτόμων προϊόντων και στην παροχή υπηρεσιών υψηλής ποιότητας, με έμφαση στη βελτίωση του κόστους και στη διαχείριση του κεφαλαίου κίνησης. Η πρόσφατη ολοκλήρωση του επενδυτικού μας προγράμματος στη θυγατρική Sofia Med ενισχύει τη θέση του κλάδου, επεκτείνοντας τη δυναμικότητα και το πελατολόγιό μας, ενώ παράλληλα ενδυναμώνει τη βιωσιμότητα των λειτουργιών μας.»

Επισκόπηση

Ισχυρές επιδόσεις για τον Όμιλο ElvalHalcor στο εννεάμηνο του 2025. Οι όγκοι πωλήσεων συνέχισαν την ανοδική τους πορεία, ιδιαίτερα στον κλάδο αλουμινίου, ο οποίος αξιοποίησε τη νέα δυναμικότητα μετά την ολοκλήρωση του επενδυτικού του προγράμματος. Από την άλλη πλευρά, το δυσμενές γεωπολιτικό περιβάλλον, οι εμπορικοί δασμοί και το αυξημένο ενεργειακό κόστος περιόρισαν, σε κάποιο βαθμό, τον ρυθμό αύξησης της κερδοφορίας του Ομίλου.

Οι τιμές των μετάλλων στο LME σημείωσαν σημαντική άνοδο κατά το πρώτο τρίμηνο της χρήσης, ενώ αποκλιμακώθηκαν στα τέλη Μαρτίου. Για το υπόλοιπο διάστημα έως τις 30 Σεπτεμβρίου 2025, οι τιμές παρουσίασαν ανοδική τάση. Η μέση τιμή του αλουμινίου διαμορφώθηκε στα 2.300 ευρώ ανά τόνο το εννεάμηνο του 2025 έναντι 2.178 ευρώ ανά τόνο το αντίστοιχο διάστημα του 2024, δηλαδή αυξημένη κατά 5,6%. Η μέση τιμή του χαλκού ήταν 8.554 ευρώ ανά τόνο έναντι 8.403 ευρώ ανά τόνο το αντίστοιχο διάστημα του 2024, αυξημένη κατά 1,8%, ενώ η μέση τιμή του ψευδαργύρου ανήλθε σε 2.483 ευρώ ανά τόνο έναντι 2.473 ευρώ ανά τόνο το εννεάμηνο του 2024, σημειώνοντας αύξηση 0,4%.

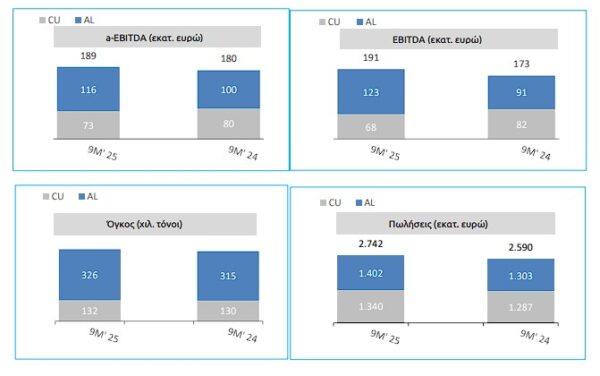

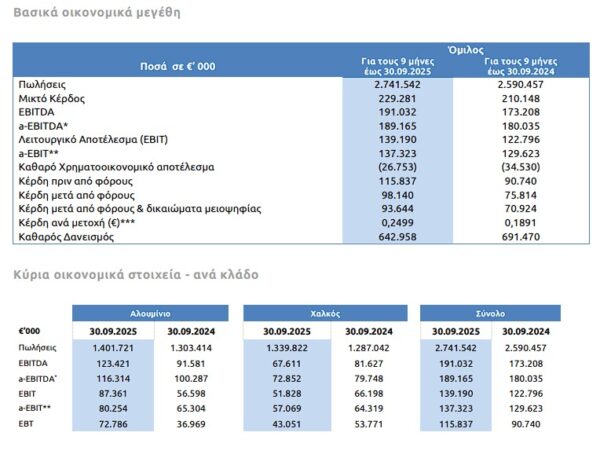

Οι ενοποιημένες πωλήσεις για το εννεάμηνο του 2025 ανήλθαν σε 2.741,5 εκατ. ευρώ, αυξημένες κατά 5,8% σε σύγκριση με 2.590,5 εκατ. ευρώ το εννεάμηνο του 2024, ως αποτέλεσμα τόσο της αύξησης των όγκων όσο και των υψηλότερων τιμών LME. Τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις, αποτελέσματα μετάλλου και λοιπά έκτακτα κέρδη και ζημίες (a-EBITDA), τα οποία απεικονίζουν καλύτερα την οργανική κερδοφορία του Ομίλου, αυξήθηκαν κατά 5,1%, φτάνοντας τα 189,2 εκατ. ευρώ στο εννεάμηνο του 2025 έναντι 180,0 εκατ. ευρώ το αντίστοιχο διάστημα του 2024.

Οι αυξημένοι όγκοι πωλήσεων και οι βελτιωμένες τιμές κατεργασίας συνέβαλαν στη βελτίωση των λειτουργικών επιδόσεων του Ομίλου. Ωστόσο, το υψηλότερο ενεργειακό κόστος και το δυσμενές μίγμα πωλήσεων επηρέασαν αρνητικά την κερδοφορία του Ομίλου. Τα λογιστικά αποτελέσματα μετάλλου ανήλθαν σε κέρδος 6,5 εκατ. ευρώ έναντι κερδών 3,7 εκατ. ευρώ την αντίστοιχη περίοδο του προηγούμενου έτους λόγω των υψηλότερων τιμών LME, ενώ τα ενοποιημένα κέρδη προ τόκων, φόρων και αποσβέσεων (EBITDA) ανήλθαν σε 191,0 εκατ. ευρώ έναντι 173,2 εκατ. ευρώ το εννεάμηνο του 2024.

Η σημαντική μείωση του καθαρού δανεισμού του Ομίλου κατά 48,5 εκατ. ευρώ από την 30.09.2024, σε συνδυασμό με τα χαμηλότερα επιτόκια, οδήγησαν σε μείωση του καθαρού χρηματοοικονομικού κόστους κατά 22,5%, στα 26,8 εκατ. ευρώ το εννεάμηνο του 2025, από 34,5 εκατ. ευρώ το εννεάμηνο του 2024. Ο συνολικός δανεισμός διαμορφώθηκε σε 686,0 εκατ. ευρώ έναντι 788,8 εκατ. ευρώ στις 30.09.2024 και, αντίστοιχα, ο καθαρός δανεισμός σε 643,0 εκατ. ευρώ από 691,5 εκατ. ευρώ. Η μείωση αυτή επιτεύχθηκε μέσω της ισχυρής κερδοφορίας και των περιορισμένων επενδύσεων (57,7 εκατ. ευρώ), παρά τη σημαντική καταβολή μερισμάτων ύψους 33,8 εκατ. ευρώ (αυξημένα κατά 125% σε σχέση με το 2024). Ενώ η διαχείριση κεφαλαίου κίνησης παραμένει υψηλή προτεραιότητα και για τους δύο κλάδους, οι υψηλές τιμές LME, η ακανόνιστη ροή πρώτων υλών και η εποχικότητα επηρέασαν και τους δύο κλάδους.

Τέλος, τα ενοποιημένα κέρδη μετά από φόρους ανήλθαν στα 98,1 εκατ. ευρώ για το εννεάμηνο του 2025, έναντι 75,8 εκατ. ευρώ το εννεάμηνο του 2024, ενώ τα ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν σε 93,6 εκατ. ευρώ για την περίοδο (ή 0,2499 ευρώ ανά μετοχή) από 70,9 εκατ. ευρώ την αντίστοιχη περίοδο του 2024 (ή 0,1891 ευρώ ανά μετοχή).

Κλάδος αλουμινίου

Ο κύκλος εργασιών του κλάδου αλουμινίου αυξήθηκε στα 1.401,7 εκατ. ευρώ, έναντι 1.303,4 εκατ. ευρώ του εννεάμηνου του 2024, αντανακλώντας κυρίως τις υψηλότερες μέσες τιμές LME, τον αυξημένο όγκο πωλήσεων και τις βελτιωμένες τιμές κατεργασίας. Ο όγκος πωλήσεων αυξήθηκε κατά 3,6% σε σύγκριση με το εννεάμηνο του 2024, λόγω της αυξημένης ζήτησης στον κλάδο της συσκευασίας, ο οποίος σημείωσε αύξηση 9,1% σε ετήσια βάση, παρά τις προκλήσεις στην παγκόσμια οικονομία. Ο τομέας των μεταφορών συνέβαλε επίσης στη θετική επίδοση, με αύξηση όγκων κατά 3,8%, ενώ ο όγκος πωλήσεων για προϊόντα οικοδομής και κατασκευών μειώθηκε κατά 12,3% και για προϊόντα βιομηχανικών εφαρμογών κατά 33,7%. Για το εννεάμηνο του 2025, οι πωλήσεις προς την αγορά των ΗΠΑ αντιπροσώπευαν το 9% των συνολικών πωλήσεων του τομέα.

Η λειτουργική κερδοφορία του κλάδου, όπως αυτή αποτυπώνεται με το a-EBITDA , αυξήθηκε στα 116,3 εκατ. ευρώ έναντι 100,2 εκατ. ευρώ το εννεάμηνο του 2024, κυρίως λόγω των υψηλότερων τιμών κατεργασίας. Ωστόσο, το αυξημένο ενεργειακό κόστος επηρέασε τη συνολική κερδοφορία. Τα λογιστικά αποτελέσματα μετάλλου διαμορφώθηκαν σε κέρδη ύψους 6,6 εκατ. ευρώ, έναντι ζημιών 7,7 εκατ. ευρώ. Tα κέρδη πριν από φόρους του κλάδου ανήλθαν σε 72,8 εκατ. ευρώ έναντι 36,9 εκατ. ευρώ την αντίστοιχη περίοδο του προηγούμενου έτους, επηρεαζόμενα από το ευνοϊκό λογιστικό αποτέλεσμα μετάλλου.

Το επενδυτικό πρόγραμμα του κλάδου ανήλθε σε 38,2 εκατ. ευρώ το εννεάμηνο του 2025, έναντι 33,1 εκατ. ευρώ την αντίστοιχη περίοδο του προηγούμενου έτους.

Κλάδος χαλκού

Ο κύκλος εργασιών του κλάδου χαλκού ανήλθε στα 1.339,8 εκατ. ευρώ έναντι 1.287,0 εκατ. ευρώ το εννεάμηνο του 2024, επηρεασμένος θετικά από τις υψηλότερες μέσες τιμές των μετάλλων στο LME και τον αυξημένο όγκο πωλήσεων. Παρά το δύσκολο οικονομικό περιβάλλον, την επιβολή δασμών και τη μειωμένη ζήτηση σε όλους τους κλάδους της οικονομίας, ο όγκος πωλήσεων αυξήθηκε κατά 1,7% σε ετήσια βάση. Πιο συγκεκριμένα, οι όγκοι που σχετίζονται με τα δίκτυα ηλεκτρικής ενέργειας και ισχύος, καθώς και με τις κατασκευές, αυξήθηκαν κατά 9,2% και 4,7% αντίστοιχα. Αντίθετα, ο όγκος πωλήσεων για προϊόντα που σχετίζονται με βιομηχανικές εφαρμογές μειώθηκε κατά 7,8%. Αξίζει να σημειωθεί ότι οι πωλήσεις των προϊόντων διέλασης χαλκού της θυγατρική μας Sofia Med, αυξήθηκαν κατά το πρώτο εξάμηνο του 2025, ως αποτέλεσμα της ζήτησης για εφαρμογές που προορίζονται σε data centers και δίκτυα ηλεκτρικής ενέργειας, ιδιαίτερα στην αγορά των ΗΠΑ. Το τρίτο τρίμηνο του 2025, οι πωλήσεις προϊόντων διέλασης χαλκού προς τις ΗΠΑ παρέμειναν στα ίδια επίπεδα με το τρίτο τρίμηνο του 2024, παρά τους δασμούς που επιβλήθηκαν στα προϊόντα χαλκού. Το δυσμενές μίγμα πωλήσεων και το αυξημένο ενεργειακό κόστος, οδήγησαν το a-EBITDA στα 72,9 εκατ. ευρώ το εννεάμηνο του 2025, έναντι 79,8 εκατ. ευρώ το αντίστοιχο διάστημα του 2024. Τα λογιστικά αποτελέσματα μετάλλου για την περίοδο ανήλθαν σε ζημιές ύψους 0,1 εκατ. ευρώ έναντι κερδών 11,3 εκατ. ευρώ την αντίστοιχη περσινή περίοδο, αντανακλώντας τις τρέχουσες τάσεις στις τιμές στο LME. Τα κέρδη πριν από φόρους ανήλθαν σε 43,1 εκατ. ευρώ έναντι 53,8 εκατ. ευρώ στο εννεάμηνο του 2024.

Οι επενδύσεις που αφορούν τον τομέα διέλασης χαλκού και κραμάτων της μητρικής εταιρείας ανήλθαν σε 7,7 εκατ. ευρώ, ενώ για τη θυγατρική Sofia Med ανήλθαν σε 11,4 εκατ. ευρώ κατά το εννεάμηνο του 2025. Αξίζει να σημειωθεί ότι κατά το πρώτο εξάμηνο του 2025 ολοκληρώθηκαν με επιτυχία επενδύσεις για την ενίσχυση της παραγωγικής δυναμικότητας και τη διεύρυνση της γκάμας του υφιστάμενου χαρτοφυλακίου προϊόντων της Sofia Med.

Προοπτικές

Οι προοπτικές για το υπόλοιπο του έτους παραμένουν αισιόδοξες. Διαμορφώνεται μια νέα ισορροπία στο διεθνές εμπόριο, ενώ τα επιτόκια και ο πληθωρισμός υποχωρούν. Οι τιμές της ενέργειας, αν και εξακολουθούν να παραμένουν υψηλές στην Ευρώπη, σταθεροποιούνται.

Ο Όμιλος παρακολουθεί αυτές τις εξελίξεις και αξιολογεί προληπτικά στρατηγικές μετριασμού, ώστε να διασφαλίσει τη θέση του στην αγορά. Η ElvalHalcor βρίσκεται σε θέση να αξιοποιήσει το μεταβαλλόμενο παγκόσμιο περιβάλλον, ακόμη και εν μέσω πιέσεων από εμπορικούς δασμούς, χάρη στο διαφοροποιημένο προϊοντικό της χαρτοφυλάκιο και τη σημαντική διεθνή παρουσία της. Η εκτεταμένη γεωγραφική εξάπλωση του Ομίλου και η μη εξάρτηση από μία μόνο αγορά συμβάλλουν στον περιορισμό αυτών των κινδύνων. Επιπλέον, ο Όμιλος έχει ήδη επιδείξει ανθεκτικότητα, με

συνεχιζόμενη αύξηση των μεριδίων αγοράς και της ζήτησης τόσο για τα προϊόντα αλουμινίου όσο και για τα προϊόντα χαλκού, παρά τη γεωπολιτική αβεβαιότητα και το αυξημένο κόστος των πρώτων υλών.

Κοιτάζοντας προς το μέλλον, η ElvalHalcor αναμένεται να επωφεληθεί σημαντικά από τις κύριες παγκόσμιες μεγατάσεις. Τα προϊόντα της, αλουμινίου και χαλκού, ευθυγραμμίζονται πλήρως με τη μετάβαση προς την κυκλική οικονομία, ενισχύοντας τα διαπιστευτήριά της για βιωσιμότητα. Η ανάπτυξη των κλάδων στους οποίους δραστηριοποιείται κατά κύριο λόγο ο Όμιλος, όπως οι ανανεώσιμες πηγές ενέργειας, η ηλεκτροκίνηση και τα κέντρα δεδομένων (data centers), αυξάνουν τη ζήτηση για τα προηγμένα, υψηλής προστιθέμενης αξίας προϊόντα του που χρησιμοποιούνται στους τομείς της συσκευασίας, στις ενεργειακές υποδομές και στις μεταφορές. Οι πρόσφατες και συνεχιζόμενες επενδύσεις της ElvalHalcor ενισχύουν περαιτέρω την ικανότητά της να εξυπηρετεί αυτές τις αναπτυσσόμενες αγορές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Η κυβέρνηση ρίνχει νέα όπλα κατά του παράνομου τζόγου, αλλά η ΕΕΕΠ οφείλει να αποδείξει ότι θα τα χρησιμοποιήσει

- Αγορά πολλών ταχυτήτων τα καταστήματα: Μισθώματα 28.000 ευρώ αλλά στο μισό η τιμή εκτός εμπορικών δρόμων

- Stiq: Η κουζίνα του ΑΙ επεκτείνει το Protein Garden σε Πατησίων-Πειραιά και λανσάρει το Dinas στην Πανόρμου

- Πρόοδος στις συνομιλίες ΗΠΑ, Ιράν για τα πυρηνικά, αλλά ο κίνδυνος σύγκρουσης παραμένει

- Πολιτική θύελλα έφεραν οι υποκλοπές και ο παρελκυστικός ρόλος του Αρειου Πάγου

- ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ - Αποτελέσματα Έτους 2025 (Ορθή Επανάληψη)

- Ευρωπαϊκές αγορές: Κέρδη με φόντο τα αποτελέσματα μεγάλων εταιρειών

- Υποκλοπές: Ο Γρηγόρης Δημητριάδης έστειλε εξώδικο στον Αλέξη Τσίπρα για το «ηθικός και εκτελεστικός αυτουργός»

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις