Σύμφωνα με την έκθεση Financing SMEs and Entrepreneurs 2026, που δημοσιεύθηκε στις 31 Μαρτίου 2026

Η χρηματοδότηση των μικρομεσαίων επιχειρήσεων δείχνει σημάδια ανάκαμψης διεθνώς, αλλά όχι ακόμη αρκετά ισχυρά ώστε να καλύψουν τις ανάγκες ρευστότητας και επενδύσεων. Στην έκθεσή του Financing SMEs and Entrepreneurs 2026, που δημοσιεύθηκε στις 31 Μαρτίου 2026, ο ΟΟΣΑ καταγράφει ότι τα νέα δάνεια προς τις ΜμΕ άρχισαν να ανακάμπτουν, όμως το συνολικό απόθεμα δανείων προς τον τομέα παραμένει σε γενικές γραμμές στάσιμο.

Η έρευνα καλύπτει 48 χώρες και παρακολουθεί την πορεία της χρηματοδότησης των μικρομεσαίων από το 2007 έως το 2024, με συμπληρωματικά στοιχεία και για το 2025. Σύμφωνα με τα βασικά συμπεράσματα, το 2024 η διάμεση αύξηση των νέων δανείων προς τις ΜμΕ έφθασε το 5,7%, ωστόσο η επίδοση αυτή παρέμεινε εύθραυστη, καθώς τα νέα δάνεια εξακολουθούσαν να κινούνται 4% χαμηλότερα από τα επίπεδα του 2022.

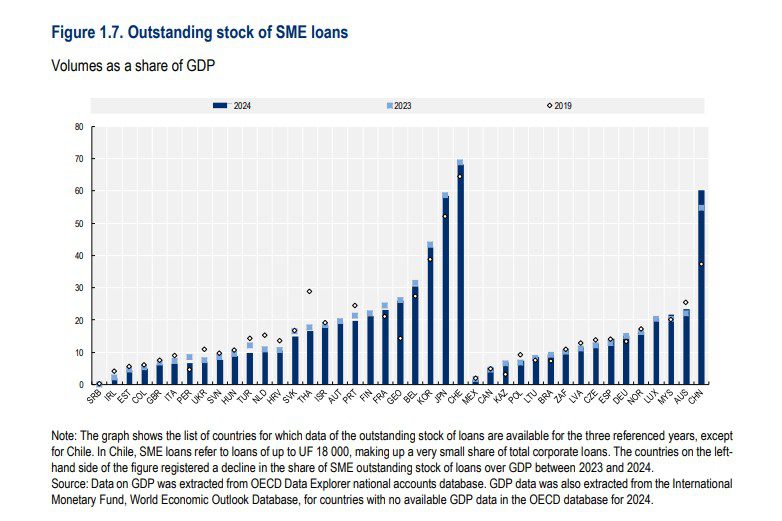

Το βασικό πρόβλημα, σύμφωνα με τον ΟΟΣΑ, είναι ότι η αποκλιμάκωση της νομισματικής σύσφιγξης δεν έχει επιστρέψει τις συνθήκες χρηματοδότησης στην προ πανδημίας κανονικότητα. Σε 34 από τις 39 χώρες για τις οποίες υπάρχουν συγκρίσιμα στοιχεία, ο δανεισμός ΜμΕ ως ποσοστό του ΑΕΠ είναι σε υψηλότερα από τα προ πανδημίας επίπεδα, ενώ σε 10 από τις 17 χώρες αυξήθηκε το ποσοστό των μικρών επιχειρήσεων που χρειάζονται εμπράγματες εξασφαλίσεις για να δανειστούν.

Αυτό έχει άμεσες συνέπειες στην πραγματική οικονομία. Ο ΟΟΣΑ προειδοποιεί ότι η ασθενική αύξηση της τραπεζικής πίστης πιέζει τη ρευστότητα και τις επενδύσεις των μικρομεσαίων, σε μια περίοδο κατά την οποία η ανταγωνιστικότητά τους πρέπει να ενισχυθεί. Ιδιαίτερα τα μακροπρόθεσμα δάνεια, που συνδέονται περισσότερο με επενδυτικά σχέδια, υποχώρησαν οριακά, δείχνοντας ότι πολλές επιχειρήσεις συνεχίζουν να καλύπτουν κυρίως άμεσες ανάγκες και όχι να ανοίγουν νέο επενδυτικό κύκλο.

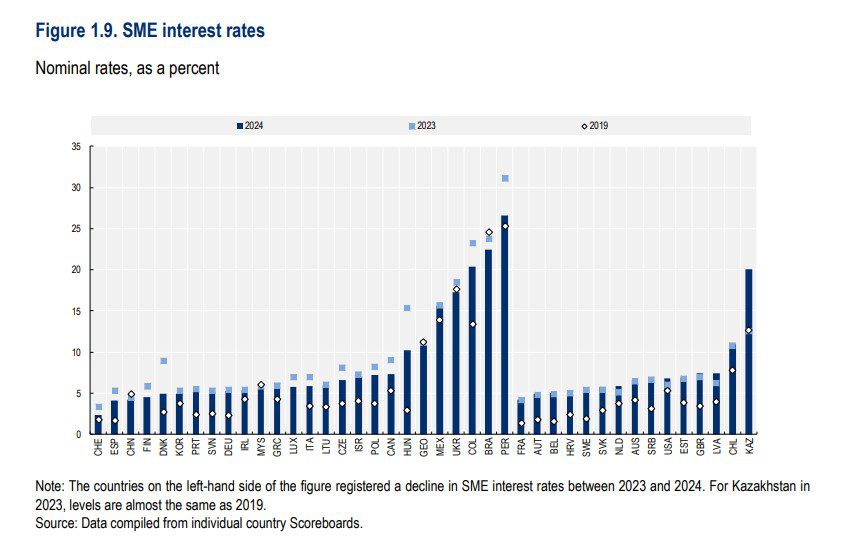

Σε ότι αφορά το κόστος δανεισμού στην Ελβετία, την Ισπανία και την Κίνα είναι το μικρότερο ενώ το ακριβότερο είναι σε χώρες τις Λατινικής Αμερικής.

Μεικτή είναι η εικόνα και στις εναλλακτικές μορφές χρηματοδότησης. Το factoring υποχώρησε κατά 3% σε διάμεση βάση το 2024, ενώ το leasing αυξήθηκε μόλις κατά 1,6%. Αντίθετα, το venture capital παρουσίασε σημάδια ανάκαμψης σε 18 από τις 30 χώρες, αλλά ο ΟΟΣΑ σημειώνει ότι η βελτίωση αυτή ήταν άνιση και επικεντρώθηκε σε λίγες πολύ μεγάλες επενδύσεις, κυρίως γύρω από την τεχνητή νοημοσύνη.

Μέσα σε αυτό το περιβάλλον, αυξάνεται ο ρόλος των fintech και των μη τραπεζικών παρόχων. Η έκθεση επισημαίνει ότι όλο και περισσότερες fintech δηλώνουν τις ΜμΕ ως βασική πελατειακή τους βάση, ενώ οι κυβερνήσεις προωθούν ρυθμιστικές και τεχνολογικές παρεμβάσεις για να αναπτυχθούν νέα μοντέλα χρηματοδότησης με βάση τιμολόγια, απαιτήσεις και ψηφιακά δεδομένα. Στόχος είναι να φθάσει η χρηματοδότηση και σε επιχειρήσεις με περιορισμένο πιστωτικό ιστορικό.

Ιδιαίτερη έμφαση δίνει ο ΟΟΣΑ και στη δημόσια πολιτική. Η φετινή θεματική ενότητα της έκθεσης δείχνει ότι οι κυβερνήσεις επεκτείνουν τα σχήματα στήριξης για start-ups και καινοτόμες ΜμΕ μέσω κεφαλαίων επιχειρηματικών συμμετοχών, fund-of-funds και αναπτυξιακών τραπεζών. Η τάση αυτή συνδέεται πλέον όχι μόνο με την καινοτομία, αλλά και με τη στρατηγική αυτονομία, την πράσινη τεχνολογία, την deep-tech και την ενίσχυση της συμμετοχής γυναικείων επιχειρήσεων και περιφερειακών οικοσυστημάτων.

Το συνολικό μήνυμα της έκθεσης είναι ότι οι μικρομεσαίες επιχειρήσεις βγαίνουν σταδιακά από μια περίοδο έντονης πίεσης, αλλά η πρόσβασή τους σε χρηματοδότηση δεν έχει ακόμη ομαλοποιηθεί. Γι’ αυτό ο ΟΟΣΑ ζητεί πολιτικές που να ενισχύουν όχι μόνο το κεφάλαιο κίνησης, αλλά και τις μακροπρόθεσμες επενδύσεις, με μεγαλύτερη διαφοροποίηση εργαλείων, περισσότερη υπεύθυνη ψηφιακή χρηματοδότηση και ισχυρότερη ανάπτυξη των αγορών κεφαλαίου για τις μικρότερες επιχειρήσεις.

Η Ελλάδα

Στην ειδική ενότητα για την Ελλάδα, ο ΟΟΣΑ καταγράφει μια εικόνα βελτίωσης, αλλά όχι πλήρους εξομάλυνσης. Η ελληνική οικονομία συνέχισε να αναπτύσσεται το 2024, με αύξηση του πραγματικού ΑΕΠ κατά 2,3%, στηριζόμενη στην ιδιωτική κατανάλωση, στις επενδύσεις με συγχρηματοδότηση από το Ταμείο Ανάκαμψης και Ανθεκτικότητας, αλλά και στις εξαγωγές και τον τουρισμό. Αυτό δημιούργησε ευνοϊκότερο περιβάλλον για την επιχειρηματική δραστηριότητα και τη ζήτηση χρηματοδότησης.

Μέσα σε αυτό το σκηνικό, τα νέα επιχειρηματικά δάνεια στην Ελλάδα έφθασαν τα 23,97 δισ. ευρώ το 2024, στο υψηλότερο επίπεδο από την πανδημία. Τα νέα δάνεια προς τις ΜμΕ ανήλθαν στα 5,94 δισ. ευρώ, αυξημένα κατά 25,15% σε σχέση με το 2023. Παρ’ όλα αυτά, η άνοδος ήταν ασθενέστερη από εκείνη των μεγαλύτερων επιχειρήσεων, με αποτέλεσμα το μερίδιο των ΜμΕ στα νέα δάνεια να διαμορφωθεί στο 24,8%, πάνω από το 20,5% του 2022 αλλά κάτω από το 28,4% του 2021.

Η βελτίωση αυτή δεν σημαίνει ότι το πρόβλημα έχει λυθεί. Ο ΟΟΣΑ τονίζει ότι το συνολικό υπόλοιπο επιχειρηματικής πίστης παρέμεινε κάτω από τα προ πανδημίας επίπεδα και στο τέλος του 2024 διαμορφώθηκε στα 74,3 δισ. ευρώ. Η εικόνα αυτή αποδίδεται στην πιο προσεκτική στάση των τραπεζών, αλλά και στη συγκρατημένη ζήτηση από μικρότερες επιχειρήσεις, ιδιαίτερα από πολύ μικρές μονάδες που απέφυγαν τον δανεισμό λόγω υψηλού κόστους και αβεβαιότητας.

Σημαντική είναι, πάντως, η πρόοδος στην ποιότητα του χαρτοφυλακίου. Τα μη εξυπηρετούμενα δάνεια των ΜμΕ υποχώρησαν στο 3,98% το 2024 από 7,65% το 2023, εξέλιξη που ο ΟΟΣΑ συνδέει και με τη συμβολή των σχημάτων «Ηρακλής» στην εξυγίανση των τραπεζικών ισολογισμών. Η μείωση αυτή βελτίωσε τη σταθερότητα του συστήματος και άνοιξε περισσότερο χώρο για πιο στοχευμένη χρηματοδότηση.

Ωστόσο, το χρήμα παραμένει ακριβό. Το μέσο επιτόκιο για δάνεια προς ΜμΕ μειώθηκε οριακά στο 5,7% το 2024 από 5,96% το 2023, όταν οι μεγάλες επιχειρήσεις δανείζονταν με 5,44%. Ο ΟΟΣΑ επισημαίνει ότι η νομισματική πολιτική της ΕΚΤ, παρά τη σταδιακή αποκλιμάκωση, συνέχισε να κρατά το κόστος δανεισμού σε υψηλά επίπεδα, περιορίζοντας ιδιαίτερα τις επιχειρήσεις με χαμηλότερα περιθώρια κέρδους.

Υπάρχουν, πάντως, και ενδείξεις βελτίωσης στους όρους πρόσβασης. Σύμφωνα με τα στοιχεία που παραθέτει η έκθεση, το ποσοστό των ΜμΕ που χρειάστηκε να προσφέρει εξασφαλίσεις για να λάβει τραπεζικό δάνειο έπεσε στο 9,86% το 2024 από 22,56% το 2023, ενώ το ποσοστό απόρριψης αιτήσεων μειώθηκε στο 15,79% από 19,24%. Παρά τη βελτίωση, ο ΟΟΣΑ επιμένει ότι οι νεότερες και μικρότερες επιχειρήσεις εξακολουθούν να συναντούν δυσκολίες λόγω γραφειοκρατίας, ελλιπών δικαιολογητικών και χαμηλότερης διαπραγματευτικής ισχύος.

Καθοριστικός παραμένει ο ρόλος του Δημοσίου. Οι κρατικές εγγυήσεις για δάνεια προς ΜμΕ έφθασαν τα 4,16 δισ. ευρώ το 2024, με έμφαση στις μικρές επιχειρήσεις και σε επενδύσεις για ψηφιοποίηση και πράσινη μετάβαση. Παράλληλα, τα προγράμματα της Ελληνικής Αναπτυξιακής Τράπεζας κατευθύνθηκαν σε ενεργειακή αποδοτικότητα, ψηφιακές αναβαθμίσεις και περιφερειακή επιχειρηματικότητα, ενώ το Ταμείο Ανάκαμψης λειτούργησε ως βασικός μοχλός ενίσχυσης της ρευστότητας και μείωσης του πιστωτικού κινδύνου.

Εναλλακτικές πηγές

Η έκθεση καταγράφει και μια σταδιακή, αλλά ακόμη περιορισμένη, ανάπτυξη εναλλακτικών εργαλείων. Οι επενδύσεις venture capital στην Ελλάδα ανήλθαν στα 555 εκατ. ευρώ το 2024, αυξημένες κατά 21,98% από το 2023. Το factoring έφθασε τα 3,716 δισ. ευρώ από 3,225 δισ. ευρώ, ενώ leasing και hire purchase ανήλθαν στα 2,744 δισ. ευρώ. Παρ’ όλα αυτά, ο ΟΟΣΑ σημειώνει ότι η μη τραπεζική χρηματοδότηση στην Ελλάδα παραμένει υποαναπτυγμένη σε σχέση με τον μέσο όρο της ΕΕ και ότι η γνώση των μικρομεσαίων για διαθέσιμα εναλλακτικά εργαλεία εξακολουθεί να είναι χαμηλή.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Έρευνα ΟΟΣΑ: Βελτίωση της χρηματοδότησης προς ΜμΕ στην Ελλάδα, αλλά ακριβότερο χρήμα και επίμονα εμπόδια

- Παγωμένος ο Μάρτιος για το εμπόριο: Δηλώσεις Ν. Μαραβέγια, Στ. Καφούνη για ακρίβεια, επάρκεια, αύξηση κόστους

- Ο MSCI Αναβαθμίζει την Ελληνική Κεφαλαιαγορά σε Καθεστώς «Ανεπτυγμένης Αγοράς»

- Reuters: Αμερικανικό πετρέλαιο στη Motoroil για πρώτη φορά μετά από τέσσερα χρόνια

- Πρωτοβουλία Κίνας και Πακιστάν για ειρήνη στη Μέση Ανατολή

- Πυρ ομαδόν κατά Μητσοτάκη, Κακλαμάνη για μετάθεση συζήτησης στη Βουλή για κράτος δικαίου και υποκλοπές

- Αραχτσί: Δεν υπάρχουν διαπραγματεύσεις με ΗΠΑ, απλώς λαμβάνουμε μηνύματα από τον Γουίτκοφ

- FOURLIS Α.Ε ΣΥΜΜΕΤΟΧΩΝ - Οικονομική έκθεση FOURLIS Α.Ε ΣΥΜΜΕΤΟΧΩΝ (2025,Ετήσιος ισολογισμός,Ενοποιημένη)-iXBRL

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις