Μείωση των καθαρών εσόδων από τόκους κατά -9% σε ετήσια βάση

Ισχυρή κερδοφορία 700 εκατ. ευρώ ανακοίνωσε για το α’ εξάμηνο 2025, η Εθνική Τράπεζα. Σύμφωνα με τον Διευθύνοντα Σύμβουλο Παύλο Μυλωνά, στόχος της τράπεζας είναι η διανομή ενδιάμεσου μερίσματος το δ’ τρίμηνο, ίσου με σχεδόν το 1/3 της ετήσιας διανομής.

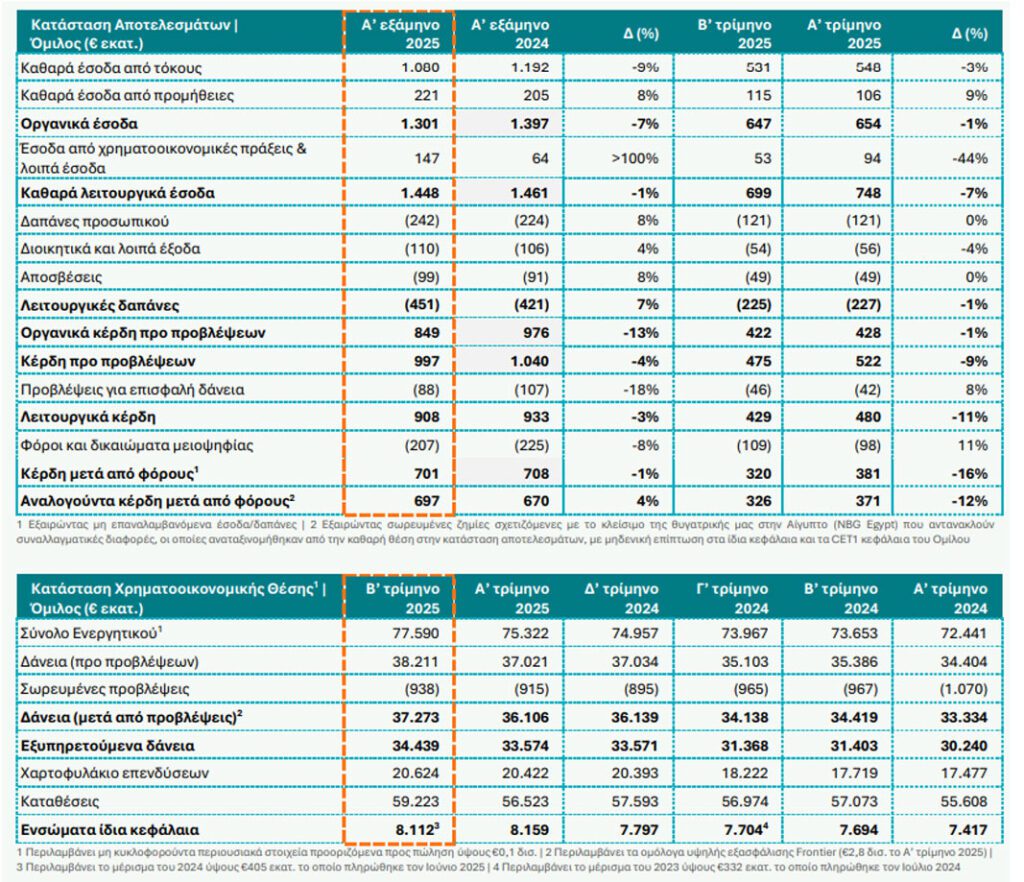

Κύρια χρηματοοικονομικά μεγέθη

• Κέρδη μετά φόρων σε επίπεδο Ομίλου ύψους €0,7 δισ. το Α’ εξάμηνο 2025, αμετάβλητα σε ετήσια βάση, αποτυπώνοντας την ανθεκτικότητα των εσόδων έναντι των χαμηλότερων επιτοκίων

o Μείωση των καθαρών εσόδων από τόκους κατά -9% σε ετήσια βάση το Α’ εξάμηνο 2025, σύμφωνα με τις προσδοκίες για το 2025, αποτυπώνοντας τη δραστική αποκλιμάκωση των επιτοκίων (-150 μ.β. ετησίως στο μέσο τριμηνιαίο επιτόκιο Euribor). Ο αντίκτυπος των χαμηλότερων επιτοκίων μετριάστηκε εν μέρει από την ισχυρή αύξηση στα εξυπηρετούμενα δάνεια κατά +€1,2 δισ.2 στο Β’ τρίμηνο 2025 (+€1,5 δισ.2 από την αρχή του έτους), σε συνδυασμό με την αυξανόμενη συμβολή της αντιστάθμισης καταθέσεων πελατών (hedging) και τη σταδιακή επιτάχυνση του ρυθμού ανατιμολόγησης των προθεσμιακών καταθέσεων

o Αύξηση των προμηθειών κατά +8% ετησίως σε δημοσιευμένη βάση, ή +14%3 ετησίως σε συγκρίσιμη βάση το Α’ εξάμηνο 2025, με ισχυρές επιδόσεις τόσο στη Λιανική όσο και στην Εταιρική Τραπεζική, με αιχμή του δόρατος τις σταυροειδείς πωλήσεις επενδυτικών προϊόντων (προμήθειες από επενδυτικά προϊόντα +66% σε ετήσια βάση), τις προμήθειες καρτών (+11% σε ετήσια βάση) και τις προμήθειες χρηματοδοτήσεων Εταιρικής Τραπεζικής (+37% σε ετήσια βάση)

o Αύξηση των επαναλαμβανόμενων λειτουργικών δαπανών κατά +5%4 ετησίως το Α’ εξάμηνο 2025, σύμφωνα με τις εκτιμήσεις μας, αντανακλώντας τις συνεχείς επενδύσεις μας σε ανθρώπινο κεφάλαιο μέσω προσλήψεων νέων στελεχών, καθώς και τις στρατηγικές επενδύσεις μας σε υποδομές πληροφορικής και ψηφιακής τεχνολογίας

o Ο δείκτης κόστους προς έσοδα διαμορφώθηκε σε 31% το Α’ εξάμηνο 2025, ή σε 33% ομαλοποιώντας για τα υψηλά έσοδα από χρηματοοικονομικές πράξεις στο Α’ εξάμηνο 2025, ως αποτέλεσμα της ανθεκτικότητας των εσόδων

o Το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 43 μ.β. το Α’ εξάμηνο 2025 (40 μ.β. το Β’ τρίμηνο 2025), επιβεβαιώνοντας τη στρατηγική μας για σταδιακή ομαλοποίηση χωρίς διακυμάνσεις, ως αποτέλεσμα των ευνοϊκών τάσεων στην ποιότητα του δανειακού μας χαρτοφυλακίου και των ποσοστών κάλυψης από σωρευμένες προβλέψεις που βρίσκονται στα υψηλότερα επίπεδα σε όλα τα Στάδια δανείων

o Ο δείκτης απόδοσης ενσώματων Iδίων Kεφαλαίων (RoTE) διαμορφώθηκε σε 17,5% σε δημοσιευμένη βάση, ή 16,3% ομαλοποιώντας για τα υψηλά έσοδα από χρηματοοικονομικές πράξεις στο Α’ εξάμηνο 2025 (χωρίς αναπροσαρμογή επί του υπερβάλλοντος κεφαλαίου CET1), υπερβαίνοντας κατά πολύ τον στόχο >13% που είχαμε θέσει για το 2025, ο οποίος αναθεωρήθηκε σε >15%

• Ισχυρός Ισολογισμός, με υψηλή ρευστότητα και κεφαλαιακά αποθέματα, παρέχει στρατηγική ευελιξία

o Η ισχυρή αύξηση των εξυπηρετούμενων δανείων κατά +12%2 ετησίως το Α’ εξάμηνο 2025 ή €1,5 δισ.2 από την αρχή του έτους (€1,2 δισ.2 στο Β’ τρίμηνο 2025), συγκρίνεται ευνοϊκά με τον αναθεωρημένο στόχο πιστωτικής επέκτασης για το 2025 ύψους >€2,5 δισ. (από >€2 δισ.), ο οποίος συνυπολόγισε τα εγκεκριμένα αλλά μη εκταμιευμένα επιχειρηματικά δάνεια, καθώς και τη συνεχιζόμενη ενίσχυση στα δάνεια Λιανικής

Τραπεζικής. Οι εκταμιεύσεις δανείων ανήλθαν σε €4,0 δισ. το Α’ εξάμηνο 2025 (€2,4 δισ. το Β’ τρίμηνο 2025)

o Οι καταθέσεις ενισχύθηκαν κατά €1,2 δισ.5 σε ετήσια βάση, αντανακλώντας τη συνεχιζόμενη αύξηση των καταθέσεων ταμιευτηρίου, καθώς και την απουσία στο Β’ τρίμηνο 2025 της βελτιστοποίησης του Ισολογισμού των εταιρικών πελατών μέσω αποπληρωμών κεφαλαίων κίνησης

o To επιτόκιο των προθεσμιακών καταθέσεων διαμορφώθηκε στις 165 μ.β. το Β’ τρίμηνο 2025, με το κόστος χρηματοδότησής μας να μειώνεται περαιτέρω, φθάνοντας στις 65 μ.β.

o Η έκθεση σε χρεόγραφα σταθερής απόδοσης ύψους €20 δισ. αντισταθμίζει εν μέρει τον αντίκτυπο στα καθαρά επιτοκιακά έσοδα από τα χαμηλότερα επιτόκια, ενώ τα ισχυρά ταμειακά μας διαθέσιμα θα χρηματοδοτήσουν την πιστωτική μας επέκταση

o Ο δείκτης ΜΕΑ διαμορφώθηκε σε 2,5%, πολύ κοντά στον στόχο ύψους <2,5% που έχουμε θέσει για το 2025, επιτρέποντας τη σταδιακή ομαλοποίηση του κόστους πιστωτικού κινδύνου, το οποίο ανέρχεται ήδη στις 40 μ.β. το Β’ τρίμηνο 2025

o Οι δείκτες κάλυψης από σωρευμένες προβλέψεις παραμένουν από τους υψηλότερους στην Ευρώπη σε όλα τα Στάδια δανείων, παρέχοντας ανθεκτικότητα σε περιόδους αβεβαιότητας και αναδεικνύοντας τον ισχυρό Ισολογισμό.

Δήλωση του Διευθύνοντα Συμβούλου, Παύλου Μυλωνά:

“Η ελληνική οικονομία συνεχίζει να κινείται σε τροχιά ανάπτυξης, επιδεικνύοντας αξιοσημείωτη ανθεκτικότητα έναντι των παγκόσμιων

προκλήσεων, με τους βασικούς δείκτες οικονομικής συγκυρίας να υποδηλώνουν διατήρηση της αναπτυξιακής δυναμικής. Οι ευνοϊκές τάσεις

στην αγορά εργασίας στηρίζουν το διαθέσιμο εισόδημα και την κατανάλωση των νοικοκυριών, ενώ η επιχειρηματική δραστηριότητα παραμένει ισχυρή.

Δεδομένου ότι οι δημοσιονομικές και νομισματικές συνθήκες παρέχουν όλο και μεγαλύτερη στήριξη και οι επενδύσεις παγίου κεφαλαίου αναμένεται να κερδίσουν έδαφος το Β’ εξάμηνο 2025 και το 2026, η Ελλάδα είναι πλέον σε θέση να εδραιώσει τα ισχυρά θεμελιώδη μεγέθη της και να μεταβεί προς ένα αναπτυξιακό μοντέλο που θα βασίζεται περισσότερο στις επενδύσεις και την καινοτομία. Επιπλέον, οι διαρθρωτικές μεταρρυθμίσεις, η συνεχιζόμενη απορρόφηση των ευρωπαϊκών πόρων και τη βελτίωση του πιστωτικού περιβάλλοντος αναμένεται ότι θα ενισχύσουν περαιτέρω την παραγωγικότητα και την ανταγωνιστικότητα.

Αξιοποιώντας την ευνοϊκή μακροοικονομική συγκυρία της Ελλάδας και τη συνετή στρατηγική μας διαχείρισης Ενεργητικού / Παθητικού, καταγράψαμε ισχυρά αποτελέσματα κατά το Α’ εξάμηνο 2025, τα οποία μας επέτρεψαν να αναθεωρήσουμε προς τα πάνω αρκετούς βασικούς δείκτες απόδοσης από τις εκτιμήσεις μας για το 2025. Ειδικότερα, η ανθεκτικότητα των εσόδων απορρόφησε τον αντίκτυπο των χαμηλότερων επιτοκίων, με αιχμή του δόρατος την ισχυρή αύξηση των δανείων, ειδικότερα όσον αφορά στις επιχειρήσεις, καθώς και τα ισχυρά έσοδα από προμήθειες. Ως

αποτέλεσμα, τα κέρδη μετά από φόρους παρέμειναν αμετάβλητα σε σχέση με το Α’ εξάμηνο 2024 στα €0,7 δισ., με το δείκτη απόδοσης ενσώματων Ιδίων Κεφαλαίων (RoTE) να διαμορφώνεται στο 16,3% έναντι στόχου >13% για το 2025, ο οποίος αναθεωρήθηκε σε >15%. Τα εντυπωσιακά αυτά αποτελέσματα για το πρώτο εξάμηνο θέτουν ισχυρά θεμέλια για τη δημιουργία αξίας στο μέλλον.

Τα κεφαλαιακά μας αποθέματα –κύριο συγκριτικό πλεονέκτημα της Εθνικής Τράπεζας– διατήρησαν την ανοδική τους τάση λόγω της ισχυρής κερδοφορίας. Ο δείκτης CET1 διαμορφώθηκε στο 18,9%, σημειώνοντας αύξηση κατά ~60 μ.β. από την αρχή του έτους, παρέχοντας μοναδική στρατηγική ευελιξία όσον αφορά την οργανική ανάπτυξη, τη δυνατότητα αξιοποίησης ευκαιριών που προσδίδουν αξία, καθώς και τη διανομή κεφαλαίου στους μετόχους μας. Σε αυτό το πλαίσιο, πρόθεσή μας είναι να διανείμουμε ενδιάμεσο μέρισμα το Δ’ τρίμηνο 2025.

Με το βλέμμα στραμμένο στο Β’ εξάμηνο 2025 και μετέπειτα, παραμένουμε σταθερά προσηλωμένοι στην υλοποίηση επενδύσεων στην τεχνολογία και το ανθρώπινο κεφάλαιο ως καθοριστικούς παράγοντες μακροπρόθεσμης ανάπτυξης και δημιουργίας αξίας, ενισχύοντας τις ψηφιακές μας δυνατότητες και παρέχοντας αναβαθμισμένη εμπειρία που ανταποκρίνεται στις εξελισσόμενες ανάγκες των πελατών μας. Με τον ισχυρό Ισολογισμό και τη σαφή στρατηγική μας, είμαστε σε θέση να προσδώσουμε αυξανόμενη αξία στους μετόχους μας, συμβάλλοντας παράλληλα με τρόπο

ουσιαστικό στον οικονομικό και διαρθρωτικό μετασχηματισμό της χώρας.”

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Missoni: Το Πάσχα το πρώτο ολοκληρωμένο κατάστημα στην Αθήνα

- Ιράν: Να απομακρυνθούν οι εργαζόμενοι από αμερικανικές εταιρείες στην περιοχή του Κόλπου

- «Πάγος» στις εξαργυρώσεις μεριδίων από fund της UBS

- Ευρωπαϊκές αγορές: Με απώλειες και σήμερα – Ρευστοποιήσεις ομολόγων

- Allwyn AG - Ανακοίνωση ρυθμιζόμενης πληροφορίας αναφορικά με το ύψος του μετοχικού κεφαλαίου της Εταιρείας και τον συνολικό αριθμό των μετοχών και δικαιωμάτων ψήφου

- ΠΑΠΟΥΤΣΑΝΗΣ ΑΒΕΕ ΚΑΤΑΝΑΛΩΤΙΚΩΝ ΑΓΑΘΩΝ - ΠΑΠΟΥΤΣΑΝΗΣ -Ανακοίνωση Μετοχών και Δικαιωμάτων Ψήφου

- Ιράν: Οι εργαζόμενοι σε βιομηχανίες ΗΠΑ – Ισραήλ να αποχωρήσουν ενόψει επίθεσης

- Ρούμπιο στους G7: Ο πόλεμος θα συνεχιστεί για άλλες 2 με 4 εβδομάδες

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις