Ο ετήσιος ρυθμός ανάπτυξης ξεπέρασε το μέσο όρο της ευρωζώνης για 15ο συνεχόμενο τρίμηνο (+1,5% ετησίως κατά το α΄ τρίμηνο του 2025)

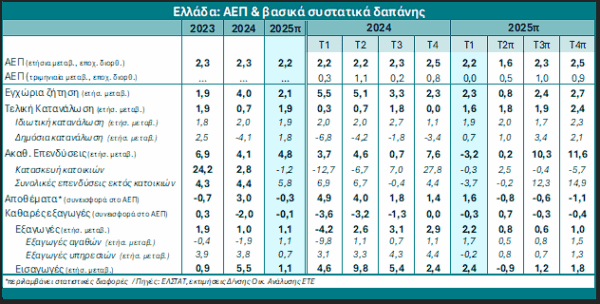

Το ελληνικό ΑΕΠ ενισχύθηκε κατά 2,2% σε ετήσια βάση το 1o τρίμηνο του 2025, παραμένοντας αμετάβλητο σε τριμηνιαία βάση (εποχικά προσαρμοσμένα στοιχεία), συγκριτικά με αυξήσεις +2,5% ετησίως το 4ο τρίμηνο του 2024 και +2,3% για το σύνολο του 2024, σύμφωνα με την έκθεση της Εθνικής Τράπεζας.

Ο ετήσιος ρυθμός ανάπτυξης ξεπέρασε το μέσο όρο της ευρωζώνης για 15ο συνεχόμενο τρίμηνο (+1,5% ετησίως κατά το 1ο τρίμηνο του 2025) αν και η απόσταση μειώθηκε σε 0,7 ποσοστιαίες μονάδες καθώς το ΑΕΠ της ευρωζώνης επιταχύνθηκε κατά +0,6% σε τριμηνιαία βάση.

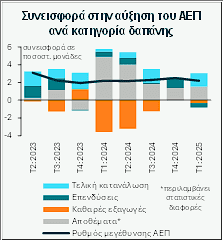

Η ιδιωτική κατανάλωση αποτέλεσε εκ νέου βασικό πυλώνα της δραστηριότητας στην Ελλάδα, σημειώνοντας ετήσια αύξηση 1,9% το 1ο τρίμηνο (+2,0% ετησίως το 2024), συνεισφέροντας 1,3 ποσοστιαίες μονάδες στην ετήσια αύξηση του ΑΕΠ. Οι ισχυρές επιδόσεις της αγοράς εργασίας, όπως αντικατοπτρίζονται στην αύξηση των εισοδημάτων από εργασία κατά 6,4% ετησίως (με το μέσο δείκτη μισθολογικού κόστους να σημειώνει ετήσια άνοδο 5,4% το Τ1:2025 ή κατά +2,8% σε αποπληθωρισμένους όρους), στη συνεχιζόμενη ταχεία μείωση της ανεργίας (στο 8,8% το 1ο τρίμηνο του 2025) και τη σταθερή αύξηση της καταναλωτικής πίστης (+5,6% ετησίως το Μάρτιο του 2025) στήριξαν τις καταναλωτικές αποφάσεις.

Το 1ο τρίμηνο του 2025 χαρακτηρίστηκε από ευρεία ανάκαμψη της κατανάλωσης αγαθών σε σύγκριση με τις υπηρεσίες, μετά από δύο χρόνια ισχυρής υπεραπόδοσης των υπηρεσιών. Ο όγκος του λιανικού εμπορίου (εξαιρουμένων των καυσίμων) αυξήθηκε κατά 4,3% ετησίως το 1ο τρίμηνο του 2025, ανακάμπτοντας μετά την αποδυνάμωση που προκάλεσε ο υψηλός πληθωρισμός, ειδικά σε βασικά καταναλωτικά αγαθά, τα προηγούμενα χρόνια. Ο πληθωρισμός στα αγαθά εκτός ενέργειας υποχώρησε στο 1,4% στο 5μηνο του 2025 ενώ οι ανατιμήσεις στις υπηρεσίες – ειδικά τις σχετικές με τον τουρισμό – παρέμειναν ισχυρές, κυμαινόμενες στο 4,7% ετησίως, την ίδια περίοδο.

Η συσσώρευση αποθεμάτων, αν και ηπιότερη σε σύγκριση με πέρυσι, συνέχισε να διαδραματίζει κομβικό ρόλο στην αύξηση του ΑΕΠ, συνεισφέροντας 1,6 ποσοστιαίες μονάδες στην ετήσια μεταβολή του το 1ο τρίμηνο του 2025, έναντι 3 ποσοστιαίων μονάδων για το σύνολο του 2024. Αυτό εξηγείται, εν μέρει, από την ισχυρή εγχώρια ζήτηση, το βραχύτερο χρονικά κύκλο αποθεμάτων για τις επιχειρήσεις καθώς και την προληπτική συσσώρευση αποθεμάτων, εν μέσω διάχυτης εμπορικής αβεβαιότητας διεθνώς αλλά και υποχώρησης των τιμών κάποιων βασικών ενεργειακών και μη ενεργειακών πρώτων υλών το 1o τρίμηνο. Παράλληλα αξίζει να σημειωθεί ότι τμήμα σημαντικών επενδυτικών έργων, των οποίων η υλοποίηση γίνεται σταδιακά και διαρκεί μεγάλες χρονικές περιόδους, καταχωρείται, βάσει της στατιστικής μεθοδολογίας, εν μέρει ή συνολικά στο σχηματισμό αποθεμάτων και όχι στις επενδύσεις παγίου κεφαλαίου και αυτό είναι πιθανό να επηρεάζει κυρίως την κατηγορία των μη-οικιστικών κατασκευών.

Ερμηνεύοντας την κάμψη των επενδύσεων

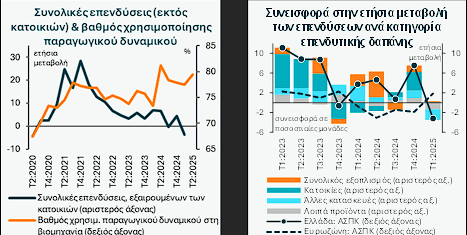

Η αρνητική έκπληξη προέκυψε από τον ακαθάριστο σχηματισμό παγίου κεφαλαίου (“ΑΣΠΚ”) ο οποίος μειώθηκε κατά 3,2% ετησίως και κατά 6,1%, σε τριμηνιαία βάση, το 1ο τρίμηνο του 2025, εμφανίζοντας τη μεγαλύτερη κάμψη από το πρώτο lockdown κατά την πανδημία Covid-19. Η πτώση όμως σημειώνεται από υψηλή αφετηρία καθώς οι συνολικές επενδύσεις σε πάγιο κεφάλαιο ανήλθαν το 2024 σε υψηλό 14 ετών (16,1% του ΑΕΠ κατά μ.ο. το 2024) και σε ιστορικό υψηλό (10,1% του ΑΕΠ) αν εξαιρέσουμε τις κατασκευές. Ο μηχανολογικός εξοπλισμός (συμπεριλαμβανομένων των οπλικών συστημάτων) και τα προϊόντα πνευματικής ιδιοκτησίας ήταν οι μόνες κατηγορίες του ΑΣΠΚ που εμφάνισαν θετική ετήσια μεταβολή (+6,3% και +1,1%, αντίστοιχα). Ωστόσο, οι μη οικιστικές κατασκευές συρρικνώθηκαν με τον ταχύτερο ρυθμό των τελευταίων 5 ετών, οι οικιστικές κατασκευές υποχώρησαν οριακά κατά -0,3% σε ετήσια βάση, ο μεταφορικός εξοπλισμός κατά -3,2% ετησίως και ο εξοπλισμός τεχνολογίας και πληροφορικής (“ΤΠΕ”) κατά -10,2%.

Η κάμψη των επενδύσεων χρήζει περαιτέρω ανάλυσης, καθώς φαίνεται μη συμβατή με τους πρόδρομους δείκτες οικονομικής δραστηριότητας που σχετίζονται με τις επενδύσεις στη βιομηχανία, τις υπηρεσίες και τις κατασκευές, για αυτήν την περίοδο. Ειδικότερα, το ποσοστό χρήσης του παραγωγικού δυναμικού σε βιομηχανία και υπηρεσίες, εμφανίζεται σταθεροποιημένο το 1ο τρίμηνο του 2025, κοντά σε ιστορικά υψηλά επίπεδα, τα επίπεδα παραγωγής και παραγγελιών στη βιομηχανία και το ανεκτέλεστο έργων στον κατασκευαστικό τομέα παρέμειναν ισχυρά, ενώ η πιστωτική επέκταση προς τις επιχειρήσεις επιταχύνθηκε περαιτέρω το 1ο τρίμηνο του 2025.

Η αποδυνάμωση του ΑΣΠΚ θα μπορούσε να αποδοθεί σε συγκεκριμένους προσωρινούς παράγοντες που αναμένεται να αναστραφούν σε μεγάλο βαθμό τα επόμενα τρίμηνα.

Συγκεκριμένα:

- Στην επίδραση της διεθνούς αβεβαιότητας στις επενδυτικές αποφάσεις των μεγαλύτερων και πιο εξωστρεφών επιχειρήσεων που είχαν ήδη προβεί σε σημαντικές επενδυτικές δαπάνες τα προηγούμενα χρόνια και οι οποίες επιχειρούν να αποκτήσουν ακόμη μεγαλύτερη ορατότητα για τις εξελίξεις καθώς και όσον αφορά την ολοκλήρωση των μειώσεων των επιτοκίων από την ΕΚΤ.

- Στις δυσμενείς επιδράσεις από τη σύγκριση με τα ανοδικά αναθεωρημένα στοιχεία για το επίπεδο τόσο των μη-οικιστικών όσο και των οικιστικών κατασκευών για το 1ο τρίμηνο του 2024, κατά περίπου 4% για την καθεμία κατηγορία. Θα πρέπει όμως να σημειωθεί ότι η ετήσια μεταβολή των επενδύσεων στο υπόλοιπο του έτους θα λάβει αντισταθμιστική ώθηση από την μικρή πτωτική αναθεώρηση του ΑΣΠΚ για τα υπόλοιπα τρίμηνα του 2024.

- Η τελική παράδοση και πλήρης ενσωμάτωση στον ΑΣΠΚ, μεγάλων επενδυτικών έργων, ιδίως στον κατασκευαστικό τομέα και σε υποδομές, που ταξινομούνται προσωρινά στα αποθέματα κατά τη φάση κατασκευής τους θα ενισχύσει τον ΑΣΠΚ, στο προσεχές αλλά και απώτερο μέλλον, εν μέρει και μέσω μελλοντικών αναθεωρήσεων των Εθνικών Λογαριασμών.

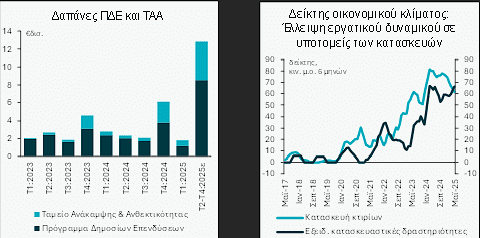

- Στη σημαντικά βραδύτερη, από την εκτιμώμενη στον Κρατικό Προϋπολογισμό, πορεία των εκταμιεύσεων μέσω του ΠΔΕ και του ΤΑΑ στο 1ο τρίμηνο του 2025 − 0,7% του ΑΕΠ στο 1ο τρίμηνο του 2025 έναντι 1,2% στο αντίστοιχο τρίμηνο του 2024 – που ακολούθησε την έντονη επιτάχυνση των εκταμιεύσεων στο 4ο τρίμηνο του 2024. Συνεκτιμώντας αυτή την υστέρηση, οι δαπάνες του ΠΔΕ & ΤΑΑ για το υπόλοιπο του έτους εκτιμάται ότι θα ανέλθουν στο 5,2% του ΑΕΠ, από 4,4% την ίδια περίοδο το 2024, ενισχύοντας την τελική δαπάνη και ειδικά τον ΑΣΠΚ.

Ωστόσο, διαφαίνονται και άλλες επιδράσεις για τις οποίες δεν είναι εύκολο να αποσαφηνιστεί αν μπορούν να αναστραφούν άμεσα.

Συγκεκριμένα, η κατασκευαστική δραστηριότητα επιβαρύνεται, μεταξύ άλλων, και από: i) σημαντικές ελλείψεις σε εργατικό δυναμικό, όπως αυτές αναφέρονται σε σχετικές έρευνες από τις κατασκευαστικές επιχειρήσεις. Σημειώνεται ότι, παρά την αύξηση της απασχόλησης στον κατασκευαστικό τομέα (κατά 8% ετησίως) το 1ο τρίμηνο του 2025 και την ισχυρή δυναμική της ζήτησης, τα στοιχεία κλαδικών ερευνών υποδηλώνουν ότι οι ελλείψεις εργατικού δυναμικού αποτέλεσαν το βασικό παράγοντα συγκράτησης της κατασκευαστικής δραστηριότητας το 2024, αλλά και τους πρώτους μήνες του 2025, χωρίς ορατά σημάδια βελτίωσης στο 5μηνο του 2025, ii) το υψηλό κόστος κατασκευής, με τις τιμές των οικοδομικών υλικών να αυξάνονται κατά 25% σωρευτικά από το 2021 ενώ συνέχισαν την αυξητική τους πορεία το 4μηνο του 2025 (με μέσο ετήσιο ρυθμό 4%) και iii) τις υψηλές αξίες γης, οι οποίες κινούνται παράλληλα με τις αυξανόμενες αποτιμήσεις των οικιστικών και εμπορικών ακινήτων τα προηγούμενα έτη (άνοδος τιμών κατοικιών κατά 78% τα τελευταία 7 χρόνια, που οδήγησε τις οικιστικές αποτιμήσεις στο επίπεδο του ιστορικού υψηλού τους το 2008) αλλά και κάποια αβεβαιότητα που παραμένει σχετικά με τις επιδράσεις από την κατάργηση ορισμένων εκ των ευνοϊκών προβλέψεων του νέου οικοδομικού κανονισμού, μετά τη σχετική απόφαση του Συμβουλίου της Επικρατείας.

Επιπρόσθετο στοιχείο είναι ότι οι καθαρές εξαγωγές – λόγω εξασθένισης των εξαγωγών υπηρεσιών – αφαίρεσαν 0,3 ποσοστιαίες μονάδες από την ετήσια αύξηση του ΑΕΠ το 1ο τρίμηνο του 2025, σε σύγκριση με τον μέσο όρο των -2,0 ποσοστιαίων μονάδων το2024. Παρά τις δυσμενείς εξωτερικές συνθήκες, η αύξηση των εξαγωγών αγαθών επιταχύνθηκε στο 1,7% ετησίως το 1ο τρίμηνο (+1,1% ετησίως το 4ο τρίμηνο του 2024), με τις εξαγωγές υπηρεσιών ωστόσο να παραμένουν σε γενικές γραμμές αμετάβλητες (-0,2% ετησίως σε σταθερές τιμές από +3,8% το 2024) κυρίως λόγω – της μάλλον προσωρινής – μείωσης των εσόδων από τη ναυτιλία η οποία όμως δείχνει σημάδια ανάκαμψης το 2ο τρίμηνο, ενώ ο τουρισμός παραμένει σε πιο ήπια ανοδική τροχιά με μικρότερη συνεισφορά από τα προηγούμενα χρόνια. Την ίδια περίοδο, η αύξηση των εισαγωγών παρέμεινε περίπου σταθερή στο 2,4% ετησίως (σε σταθερές τιμές) το 1ο τρίμηνο του 2025, με τις εισαγωγές αγαθών να σημειώνουν άνοδο της τάξης του 1,7% ετησίως.

Δεδομένης της αβεβαιότητας αναφορικά: i) με την ταχύτητα αναστροφής ορισμένων εκ των ανωτέρω εστιών δυσμενών επιδράσεων, ii) τις αναμενόμενες αποφάσεις αναφορικά με την εφαρμογή των ανταποδοτικών δασμών από τις ΗΠΑ προς την ΕΕ και άλλους εμπορικούς εταίρους τους, τον Ιούλιο αλλά και iii) της νέας κλιμάκωσης της κρίσης στη Μ. Ανατολή με την απευθείας σύγκρουση μεταξύ Ισραήλ και Ιράν − οι οποίες θα μπορούσαν να επηρεάσουν δυσμενώς την τροχιά της ευρωζώνης αλλά και της ελληνικής οικονομίας − είναι κομβική η αξιοποίηση της πρόσθετης πληροφόρησης που θα προκύψει από τη δημοσίευση πρόδρομων δεικτών οικονομικής συγκυρίας για την ελληνική οικονομία για το 2ο τρίμηνο του 2025.

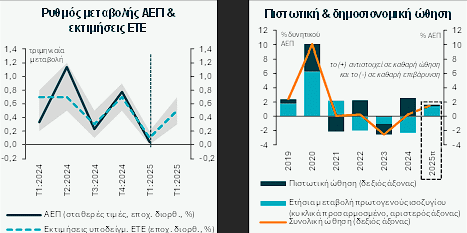

Όσον αφορά τις βραχυπρόθεσμες οικονομικές προοπτικές, τα πλέον πρόσφατα στοιχεία που είναι διαθέσιμα για έναν περιορισμένο αριθμό πρόδρομων δεικτών δραστηριότητας και οικονομικής συγκυρίας για τον Απρίλιο και, εν μέρει, για το Μάιο του 2025 παραπέμπουν – βάσει του υποδείγματος βραχυπρόθεσμης πρόβλεψης της πορείας της οικονομικής δραστηριότητας με χρήση δεδομένων υψηλής συχνότητας (nowcasting) της ΕΤΕ – σε αύξηση του ΑΕΠ το 2ο τρίμηνο κατά +0,5% σε εποχικά προσαρμοσμένη τριμηνιαία βάση το 2ο τρίμηνο του 2025 που ισοδυναμεί σε ετήσια αύξηση κατά 1,6% ετησίως το ίδιο τρίμηνο (επιβραδυνόμενη προσωρινά από τη δυσμενή βάση σύγκρισης).

Επίσης, η ισχυρή δημοσιονομική υπεραπόδοση της Ελλάδας το 2024 δημιουργεί τις προϋποθέσεις για σημαντική δημοσιονομική ώθηση στην οικονομική δραστηριότητα (για πρώτη φορά από το 2021), η οποία εκτιμάται ότι θα ανέλθει σε 1,0-1,5 ποσοστιαίες μονάδες του ΑΕΠ (συμπεριλαμβανομένων πληρωμών μέσω ΠΔΕ & ΤΑΑ), σε κυκλικά προσαρμοσμένους όρους, καθώς το πρωτογενές πλεόνασμα αναμένεται να διαμορφωθεί στο 3-3,5% του ΑΕΠ το 2025, από 4,8% το 2024.

Η εν λόγω ώθηση – η οποία αναμένεται εκδηλωθεί κυρίως στο 2ο εξάμηνο – σε συνδυασμό με τη σταθερή βελτίωση των χρηματοοικονομικών συνθηκών, οι οποίες ενισχύονται από τις αναβαθμίσεις της πιστοληπτικής αξιολόγησης της χώρας, καθώς και τη χαλάρωση της νομισματικής πολιτικής (μείωση βασικών επιτοκίων της ΕΚΤ κατά 200 μονάδες βάσης τους τελευταίους 12 μήνες), αναμένεται να αντισταθμίσουν σε μεγάλο βαθμό τις αναδυόμενες αρνητικές επιδράσεις, διατηρώντας το ΑΕΠ σε τροχιά υγιούς αύξησης, περίπου αντίστοιχη με την προηγούμενη διετία. Ωστόσο, δεδομένης της μειωμένης δυναμικής που προκύπτει από την αναθεώρηση των τριμηνιαίων παρατηρήσεων για το 2024 και την επίδοση κατά το 1ο τρίμηνο του 2025, οι ευνοϊκές επιδράσεις μετακύλισης (carryover effect) αποδυναμώνονται κατά 0,25 ποσοστιαίες μονάδες για το σύνολο του 2025, μειώνοντας αντιστοίχως την εκτίμηση μας για την ετήσια αύξηση του ΑΕΠ έναντι της προηγούμενης που ήταν 2,5%.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Πόλεμος στο Ιράν: Συνεχείς επιθέσεις και ένταση χωρίς σημάδια αποκλιμάκωσης

- 25η Μαρτίου: Έπαρση Σημαίας στην Ακρόπολη

- ΔΙΕΘΝΗΣ ΑΕΡΟΛΙΜΕΝΑΣ ΑΘΗΝΩΝ Α.Ε. - Πρόσκληση σε Τηλεδιάσκεψη για τα Οικονομικά Αποτελέσματα 2025

- ΔΙΕΘΝΗΣ ΑΕΡΟΛΙΜΕΝΑΣ ΑΘΗΝΩΝ Α.Ε. - Ανακοίνωση για την Προαναγγελία Τακτικής Γενικής Συνέλευσης

- QUEST ΣΥΜΜΕΤΟΧΩΝ Α.Ε. - Αγορά ιδίων μετοχών

- ΠΡΟΝΤΕΑ Α.Ε.Ε.Α.Π. - Γνωστοποίηση διορισμού Ειδικού Διαπραγματευτή

- «Δεύτερο κτύπημα» Ταλ Ντίλιαν για υποκλοπές: «Παρέμεινα σιωπηλός, δεν θα γίνω αποδιοπομπαίος τράγος»

- Έκθεση Κομισιόν: Η Ελλάδα πέτυχε τη 2η μεγαλύτερη μείωση θανατηφόρων τροχαίων σε όλη την ΕΕ το 2025

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις