Tα καθαρά έσοδα από τόκους αυξήθηκαν 4% και από αμοιβές και προμήθειες κατά 23,7%

Με θετικά οικονομικά αποτελέσματα έκλεισε το 9μηνο του 2025 για την Eurobank, η οποία παρουσίασε ισχυρή κερδοφορία, υψηλή κεφαλαιακή επάρκεια και σημαντική ανάπτυξη σε όλες τις δραστηριότητες, εντός και εκτός Ελλάδας.

Πιο αναλυτικά:

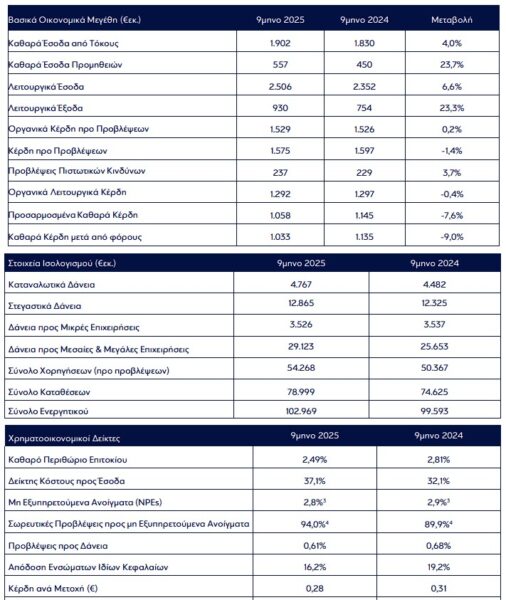

▪ Tα καθαρά έσοδα από τόκους αυξήθηκαν σε ετήσια βάση κατά 4,0% σε €1.902εκ. Το καθαρό περιθώριο επιτοκίου υποχώρησε κατά 32 μονάδες βάσης σε ετήσια βάση σε 2,49%, αντικατοπτρίζοντας την μείωση των επιτοκίων από την ΕΚΤ (το μέσο επιτόκιο διευκόλυνσης αποδοχής καταθέσεων της ΕΚΤ μειώθηκε σε 235 μονάδες βάσης το εννεάμηνο 2025, έναντι με 389 μονάδες βάσης το εννεάμηνο 2024).

▪ Τα καθαρά έσοδα από αμοιβές και προμήθειες ενισχύθηκαν κατά 23,7% έναντι του εννεαμήνου 2024 και ανήλθαν σε €557εκ., κυρίως λόγω των εσόδων από τις εργασίες του Δικτύου και της Διαχείρισης Περιουσίας και των εσόδων από ασφαλιστικές δραστηριότητες μετά την απόκτηση της CNP Cyprus Insurance τον Απρίλιο 2025, και αντιστοιχούσαν σε 73 μονάδες βάσης επί του συνολικού ενεργητικού.

▪ Ως αποτέλεσμα των ανωτέρω, τα οργανικά έσοδα αυξήθηκαν σε ετήσια βάση κατά 7,9% σε €2.459εκ. και τα συνολικά έσοδα ενισχύθηκαν κατά 6,6% έναντι του εννεαμήνου 2024 σε €2.506εκ.

▪ Οι λειτουργικές δαπάνες αυξήθηκαν σε ετήσια βάση κατά 6,9% στην Ελλάδα και 23,3% σε επίπεδο Ομίλου (ή 6,0% εξαιρουμένης της Ελληνικής Τράπεζας) στα €930εκ. Οι δείκτες κόστους – οργανικών εσόδων και κόστους – συνολικών εσόδων διαμορφώθηκαν σε 37,8% και 37,1% αντίστοιχα το εννεάμηνο 2025.

▪ Τα οργανικά κέρδη προ προβλέψεων αυξήθηκαν σε ετήσια βάση κατά 0,2% σε €1.529εκ, ενώ τα συνολικά κέρδη προ προβλέψεων μειώθηκαν έναντιτου εννεαμήνου 2024 κατά 1,4%σε €1.575εκ.

▪ Οι προβλέψεις επισφαλών απαιτήσεων αυξήθηκαν έναντι του εννεαμήνου 2024 κατά 3,7% σε €237εκ. και αντιστοιχούσαν σε 61μονάδες βάσης επί των μέσων χορηγήσεων.

▪ Ως αποτέλεσμα των ανωτέρω, τα οργανικά λειτουργικά κέρδη προ φόρων μειώθηκαν σε ετήσια βάση κατά 0,4% σε €1.292εκ.

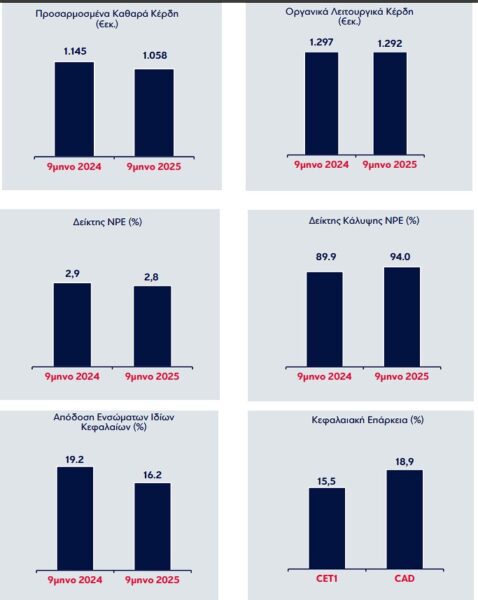

▪ Τα προσαρμοσμένα καθαρά κέρδη διαμορφώθηκαν σε €1.058εκ., μειωμένα κατά 7,6% σε ετήσια βάση. Τα συνολικά καθαρά κέρδη μειώθηκαν κατά 9,0% έναντι του εννεαμήνου 2024 σε €1.033εκ. και συμπεριλαμβάνουν, μεταξύ άλλων, το κόστος εθελούσιας εξόδου ύψους €26εκ. στην Ελληνική Τράπεζα, την αρνητική υπεραξία ύψους €58εκ. από την εξαγορά της CNP Cyprus Insurance και εισφορά σε κυβερνητικά έργα ύψους €19εκ. Τα κέρδη ανά μετοχή και η απόδοση των ενσώματων ιδίων κεφαλαίων διαμορφώθηκαν σε €0,28και 16,2% αντίστοιχα.

▪ Οι δραστηριότητες στο εξωτερικό ήταν κερδοφόρες, με τα προσαρμοσμένα καθαρά κέρδη να ενισχύονται σε ετήσια βάση κατά 11,8% σε €557εκ. το εννεάμηνο 2025 και να συνεισφέρουν 52,7% στη κερδοφορία του Ομίλου. Ειδικότερα, τα προσαρμοσμένα καθαρά κέρδη ενισχύθηκαν στην Κύπρο κατά 10,3% έναντι του εννεαμήνου 2024 σε €370εκ. και στη Βουλγαρία αυξήθηκαν κατά 8,7% σε ετήσια βάση σε €167κ.

▪ Ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων (NPEs) διαμορφώθηκε σε 2,8% και η κάλυψη των NPEs από τις σωρευτικές προβλέψεις σε 94,0%στις 30 Σεπτεμβρίου 2025.

▪ Η κεφαλαιακή επάρκεια διατηρήθηκε σε ισχυρά επίπεδα, με τον δείκτη συνολικής επάρκειας (CAD) και τον δείκτη κοινών μετοχών CET1 να διαμορφώνονται σε 18,9%2 και 15,5%2 αντίστοιχα.

▪ Τα ενσώματα ίδια κεφάλαια ανά μετοχή ανήλθαν σε €2,46, αυξημένα κατά 6,5% to εννεάμηνο 2025 (λαμβάνοντας υπόψη την πληρωμή μερίσματος για το 2024).

▪ To σύνολο του ενεργητικού διαμορφώθηκε σε €103,0δις, εκ των οποίων €59,2δις στην Ελλάδα, €28,1δις στην Κύπρο και €12,7δις στη Βουλγαρία.

Pro forma για τη NPE συναλλαγή «Sun» (πρώην «Solar»). Λαμβάνοντας υπόψη την πρόβλεψη διανομής κερδών. Περιλαμβανομένων των κερδών περιόδου που τελούν υπό την έγκριση της Γενικής Συνέλευσης των Μετόχων. Η διανομή κερδών υπόκειται σε έγκριση από τις Εποπτικές Αρχές και τη Γενική Συνέλευση των Μετόχων.

▪ Τα δάνεια ενισχύθηκαν οργανικά κατά €3,3δις το εννεάμηνο 2025, εκ. των οποίων €2,0δις στην Ελλάδα και €1,2δις στο εξωτερικό. Τα συνολικά υπόλοιπα χορηγήσεων (προ προβλέψεων) διαμορφώθηκαν σε €54,3δις στις 30 Σεπτεμβρίου 2025, εκ των οποίων €36,0δις στην Ελλάδα, €8,6δις στην Κύπρο και €8,7δις στη Βουλγαρία. Σε επίπεδο Ομίλου, τα επιχειρηματικά δάνεια ανήλθαν σε €32,6δις τα στεγαστικά σε €12,9δις και τα καταναλωτικά σε €4,8δις.

▪ Οι καταθέσεις πελατών αυξήθηκαν κατά €0,9δις το Γ΄ Τρίμηνο 2025, μετά από μείωση ύψους €0,5δις το Α΄ Εξάμηνο 2025. Τα συνολικά υπόλοιπα καταθέσεων διαμορφώθηκαν σε €79,0δις στις 30 Σεπτεμβρίου 2025, εκ των οποίων €43,4δις στην Ελλάδα, €23,3δις στην Κύπρο και €9,7δις στη Βουλγαρία. Ο δείκτης χορηγήσεων προς καταθέσεις διαμορφώθηκε σε 66,9% και ο δείκτης κάλυψης ρευστότητας σε 180,4% στις 30 Σεπτεμβρίου 2025.

▪ Τα υπό διαχείριση αμοιβαία κεφάλαια πελατών αυξήθηκαν κατά 32% σε ετήσια βάση και διαμορφώθηκαν σε €9,3δις στις 30 Σεπτεμβρίου 2025. Το ενεργητικό και παθητικό των private banking πελατών ενισχύθηκε κατά 10% σε ετήσια βάση και ανήλθε σε €14,0δις στις 30 Σεπτεμβρίου.

Σε δήλωσή του ο CEO της τράπεζας Φωκίων Καραβίας τόνισε:

«Η επέκταση της επιχειρηματικής μας παρουσίας μέσω στρατηγικών πρωτοβουλιών και η αξιοποίηση των θετικών τάσεων στις βασικές αγορές μας παραμένουν προτεραιότητα μας. Σε αυτό το πλαίσιο, η πρόσφατη εξαγορά της Eurolife αποτελεί ένα ακόμη βήμα προς την περαιτέρω διαφοροποίηση του επιχειρηματικού μας μοντέλου και την ενίσχυση των δραστηριοτήτων μας στην Ελλάδα. Δεδομένου ότι η Eurolife είναι ήδη συνεργάτης μας στον τομέα των τραπεζοασφαλειών, η διαδικασία της εξαγοράς θα είναι ομαλή, ενώ συνολικά η συναλλαγή συμβάλει στην αύξηση των κερδών ανά μετοχή (EPS).

Η παγκόσμια οικονομία προσαρμόζεται σε μια κατάσταση αυξημένης γεωπολιτικής αστάθειας. Σε αυτό το περιβάλλον, η Ελλάδα, η Κύπρος και η Βουλγαρία συνεχίζουν να επιτυγχάνουν υψηλότερη ανάπτυξη σε σχέση με τον Ευρωπαϊκό μέσο όρο. Στηρίζουμε αυτή την ανάπτυξη και τη μακροπρόθεσμη βιώσιμη ευημερία μέσω επενδύσεων, καθώς η οργανική αύξηση των δανείων μας ανέρχεται σε €3,3 δισεκατομμύρια το εννεάμηνο του 2025.

Συνολικά, οι επιδόσεις μας τόσο σε οργανικά αποτελέσματα όσο και στην ανάληψη πρωτοβουλιών μη-οργανικής ανάπτυξης υπερέβησαν τους αρχικούς στόχους. Ως εκ τούτου, η απόδοση επί των κεφαλαίων (RoTBV) για το 2025 θα είναι υψηλότερη από τον αρχικό στόχο και θα προσεγγίσει το 16%, υποστηριζόμενη από αυξημένα καθαρά έσοδα από τόκους και προμήθειες. Στις 12 Νοεμβρίου θα διανείμουμε ενδιάμεσο μέρισμα 4,7 σεντς ανά μετοχή και, για το έτος, το συνολικό ποσοστό διανομής θα υπερβεί το 50% των κερδών».

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Νέα διακοπή της δίκης για τα «χαμένα» βίντεο των Τεμπών λόγω αναρωτικής της προέδρου

- Πράσινο φως για έργα οδικής ασφάλειας 10 εκατομμυρίων ευρώ στην Ηπειρο

- Αντ. Μαρκόπουλος (Prosperty): Όχι πια εστίαση, μόνο ακίνητα, δεν θα ανοίξει φέτος το εστιατόριο στην Τήνο

- Εκρηκτική άνοδος στο φυσικό αέριο, ξεπέρασε τα 70 ευρώ εν μέσω πολεμικής κλιμάκωσης

- Διαγωνισμός για νέα αιολικά πάρκα: Που αποδίδει η ΕΛΕΤΑΕΝ την περιορισμένη συμμετοχή

- Telecom Italia και Fastweb κατασκευάζουν 6.000 πύργους τηλεπικοινωνιών στην Ιταλία

- Κίνηση στους δρόμους: Στο “κόκκινο” ο Κηφισός, μεγάλες καθυστερήσεις και στην Αττική Οδό

- Πτώση των ασιατικών μετοχών λόγω της επιδείνωσης του πολέμου στη Μέση Ανατολή

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις