Iκανοποιητικοί οι δείκτες PMI μεταποίησης και οικονομικού κλίματος

Τα πιο πρόσφατα στοιχεία σε ό,τι αφορά την πορεία μαλακών δεικτών (soft data), όπως είναι οι δείκτες PMI μεταποίησης και οικονομικού κλίματος, και σκληρών δεικτών (hard data), όπως είναι οι δείκτες όγκου λιανικού εμπορίου και παραγωγής στη μεταποίηση, παρουσιάζει η Eurobank στο τελευταίο τεύχος του δελτίου 7 Ημέρες Οικονομία.

Σημειώνεται ότι οι εν λόγω δείκτες παρέχουν πληροφόρηση στους οικονομικούς αναλυτές αναφορικά με την επίδοση των οικονομιών στη βραχυχρόνια περίοδο. Επιπρόσθετα, κάποιοι εξ’ αυτών, χαρακτηρίζονται ως πρόδρομοι δείκτες της οικονομικής δραστηριότητας στο εγγύς μέλλον, με την ερμηνευτική τους ικανότητα ωστόσο να παρουσιάζει διακυμάνσεις.

Πώς κινήθηκαν κάποιοι εκ των βασικών δεικτών οικονομικής συγκυρίας και δραστηριότητας της Ελλάδας το β’ τρίμηνο 2025;

Στα μαλακά δεδομένα, οι δείκτες PMI μεταποίησης και οικονομικού κλίματος διατηρήθηκαν σε ικανοποιητικά επίπεδα, υπεραποδίδοντας έναντι της Ευρωζώνης. Ο μεν πρώτος, παρέμεινε άνω του ορίου των 50 μονάδων, υποδεικνύοντας βελτίωση των λειτουργικών συνθηκών στον τομέα της μεταποίησης, ο δε δεύτερος, παρά την κάμψη του, έλαβε τιμή αρκετά πιο πάνω του μακροχρόνιου μέσου όρου του. Παρά ταύτα, ο δείκτης καταναλωτικής εμπιστοσύνης διατηρήθηκε σε έντονα αρνητικό έδαφος, με τον επίμονο πληθωρισμό να έχει επιπτώσεις στις προσδοκίες των καταναλωτών. Αποδεικνύεται ότι οι δείκτες επιχειρηματικής εμπιστοσύνης καταγράφουν αρκετά υψηλότερες τιμές σε σύγκριση με τον δείκτη καταναλωτικής εμπιστοσύνης.

Τέλος, ο βαθμός χρησιμοποίησης εργοστασιακού δυναμικού στη βιομηχανία, ένα μέγεθος που εκτιμά τον βαθμό χρήσης του παραγωγικού συντελεστή του πάγιου κεφαλαίου στη βιομηχανία, ενισχύθηκε σε υψηλό 4 τριμήνων ξεπερνώντας τον μακροχρόνιο μέσο όρο του (η κατηγορία των ενδιάμεσων αγαθών, δηλαδή των αγαθών που χρησιμοποιούνται ως εισροές για την παραγωγή τελικών προϊόντων, είχε τη μεγαλύτερη συμβολή σε αυτό το αποτέλεσμα). Βάσει των παραπάνω δεδομένων, με εξαίρεση τον δείκτη καταναλωτικής εμπιστοσύνης, η εικόνα των μαλακών δεδομένων για την πορεία της ελληνικής οικονομίας το β’ τρίμηνο 2025 είναι θετική.

Σε ό,τι αφορά τα σκληρά δεδομένα, τα αποτελέσματα είχαν ως εξής: 1ον, ο δείκτης όγκου λιανικού εμπορίου, ένα μέγεθος που προσεγγίζει την αγορά μη διαρκών και διαρκών καταναλωτικών αγαθών από τα νοικοκυριά, σημείωσε επιβράδυνση το δίμηνο Απρ-Μαϊ-25 κυρίως λόγω της κάμψης που σημείωσε τον Μαϊ-25. Ωστόσο, μετά από μια 2ετία καθοδικής πορείας, η τάση του το 5μηνο Ιαν-Μαϊ-25 ήταν ελαφρά ανοδική. 2ον, ο δείκτης παραγωγής στη μεταποίηση αυξήθηκε κατά 0,9% σε τριμηνιαία βάση, από 0,4% το α’ τρίμηνο 2025, ενώ σε ετήσια βάση μειώθηκε οριακά κατά -0,1%, από άνοδο 0,7% το α’ τρίμηνο 2025. (στο σύνολο της Βιομηχανίας, ο σχετικός δείκτης παραγωγής μειώθηκε κατά -0,8% QoQ / -2,6% YoY το β’ τρίμηνο 2025, από αύξηση κατά 0,7% QoQ / 2,6% YoY το α’ τρίμηνο 2025). 3ον, η συνολική οικοδομική δραστηριότητα με βάση τις εκδοθείσες οικοδομικές άδειες μειώθηκε κατά -17,3% τον Απρ-25 (-26,2% τον Ιαν-Απρ-25), αποτέλεσμα που συνδέεται σε έναν βαθμό με την απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) για τον Νέο Οικοδομικό Κανονισμό (ΝΟΚ) και αποτυπώθηκε ήδη στις επενδύσεις κατοικιών το α’ τρίμηνο 2025 (-18,7% QoQ, από αύξηση 7,2% QoQ το δ’ τρίμηνο 2024). 4ον, το έλλειμμα του εμπορικού ισοζυγίου μειώθηκε σε ετήσια βάση κατά 5,4%, από διεύρυνση 3,1% το α’ τρίμηνο 2025, λόγω της ισχυρότερης μείωσης των εισαγωγών εμπορευμάτων (-€1,508.3 ΥοΥ εκατ.) σε σύγκριση με τις εξαγωγές (-€1,038.2 ΥοΥ εκατ.). 5ον, το πλεόνασμα του ισοζυγίου υπηρεσιών αυξήθηκε σε ετήσια βάση κατά 14,0% το δίμηνο Απρ-Μαϊ-25, από συρρίκνωση -32,7% το α’ τρίμηνο 2025, λόγω της ενίσχυσης των εξαγωγών, €170,2 ΥοΥ εκατ. (κυρίως ταξιδιωτικές εισπράξεις), και μείωσης των εισαγωγών, -€223,0 ΥοΥ εκατ. (κυρίως υπηρεσίες μεταφορών). Βάσει των παραπάνω δεδομένων, η εικόνα των σκληρών δεδομένων για την πορεία της ελληνικής οικονομίας το β’ τρίμηνο 2025 είναι μικτή.

Ακολουθούν περισσότερο αναλυτικά στοιχεία για την πορεία των δεικτών PMI μεταποίησης, οικονομικού κλίματος και όγκου λιανικού εμπορίου για το β’ τρίμηνο 2025.

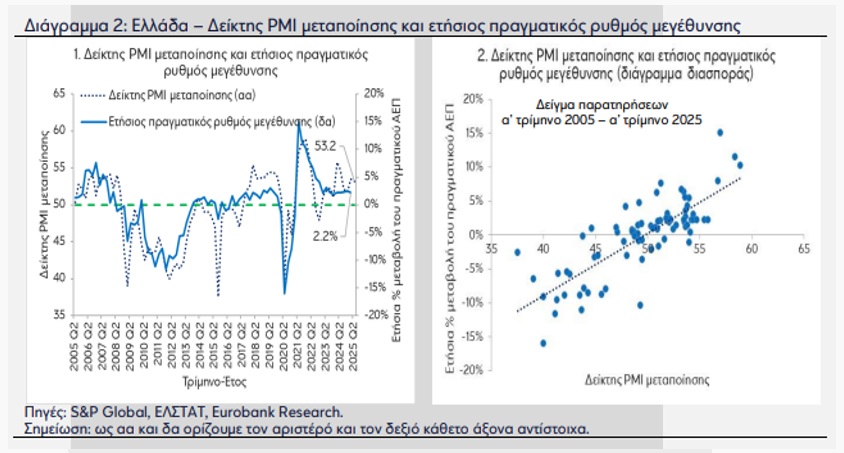

Δείκτης υπευθύνων προμηθειών PMI μεταποίησης (πηγή: S&P Global)

Ο δείκτης υπευθύνων προμηθειών PMI (Purchasing Managers’ Index) μεταποίησης της S&P Global, ένα μέγεθος που αποτυπώνει τον βαθμό βελτίωσης ή χειροτέρευσης των λειτουργικών συνθηκών στον τομέα της μεταποίησης, διαμορφώθηκε κατά μέσο όρο στις 53,2 μονάδες το β’ τρίμηνο 2025, έναντι 49,3 μονάδες στην Ευρωζώνη, παρουσιάζοντας οριακή μείωση σε σύγκριση με το προηγούμενο τρίμηνο (53,5 μονάδες). Το θετικό στοιχείο είναι η διατήρηση του εν λόγω δείκτη στην περιοχή άνω του ορίου των 50 μονάδων για 10ο τρίμηνο στη σειρά, υποδεικνύοντας συνεχή βελτίωση των λειτουργικών συνθηκών στον τομέα της μεταποίησης στην Ελλάδα.[ Το 2024, ο τομέας της μεταποίησης στην Ελλάδα συνεισέφερε το 10,1% της συνολικής ακαθάριστης προστιθέμενης αξίας (15,5% στην Ευρωζώνη) και το 8,0% της συνολικής απασχόλησης (12,7% στην Ευρωζώνη). Επιπρόσθετα, βάσει των στοιχείων του 2023, η συνεισφορά του κλάδου της μεταποίησης στο σύνολο των επενδύσεων παγίων της Ελλάδας ήταν 8,5%. ] Σημειώνουμε ότι κατά μέσο όρο, όταν αυξάνεται ή μειώνεται ο δείκτης PMI μεταποίησης, τότε αυξάνεται ή μειώνεται αντίστοιχα ο ετήσιος πραγματικός ρυθμός μεγέθυνσης, ήτοι οι δύο μεταβλητές έχουν θετική συσχέτιση.

Στις αρχές του γ’ τριμήνου 2025, ο ρυθμός βελτίωσης των λειτουργικών συνθηκών στον τομέα της μεταποίησης στην Ελλάδα επιβραδύνθηκε στο χαμηλότερο επίπεδο των τελευταίων 8 μηνών. Ο δείκτης PMI μεταποίησης μειώθηκε στις 51,7 μονάδες τον Ιουλ-25 (49,8 μονάδες στην Ευρωζώνη), από 53,1 μονάδες τον Ιουν-25, υποδηλώντας μείωση του ρυθμού αύξησης της παραγωγής, των νέων παραγγελιών, της απασχόλησης και των αγορών εισροών, ενώ και τα αποθέματα προμηθειών κινήθηκαν πτωτικά. Σύμφωνα με το δελτίο τύπου της S&P Global, η μείωση των αποθεμάτων προμηθειών συνδέεται μεταξύ άλλων παραγόντων με καθυστερήσεις στους χρόνους παράδοσης εισροών λόγω προβλημάτων στις διεθνείς μεταφορές, όπως και λόγω της εφαρμογής έκτακτων μέτρων προς αντιμετώπιση του καύσωνα που έπληξε την ελληνική επικράτεια τον Ιουλ-25. Τέλος, οι Έλληνες κατασκευαστές, ήτοι τα μέλη του πάνελ που συμμετείχαν στην έρευνα, θεώρησαν βέβαιη την αύξηση της παραγωγής στη μεταποίηση το επόμενο έτος, ωστόσο, εξαιτίας της αβεβαιότητας, ο βαθμός αισιοδοξίας τους ήταν ιστορικά υποτονικός και μειώθηκε στο χαμηλότερο επίπεδο από τον Αυγ-24.

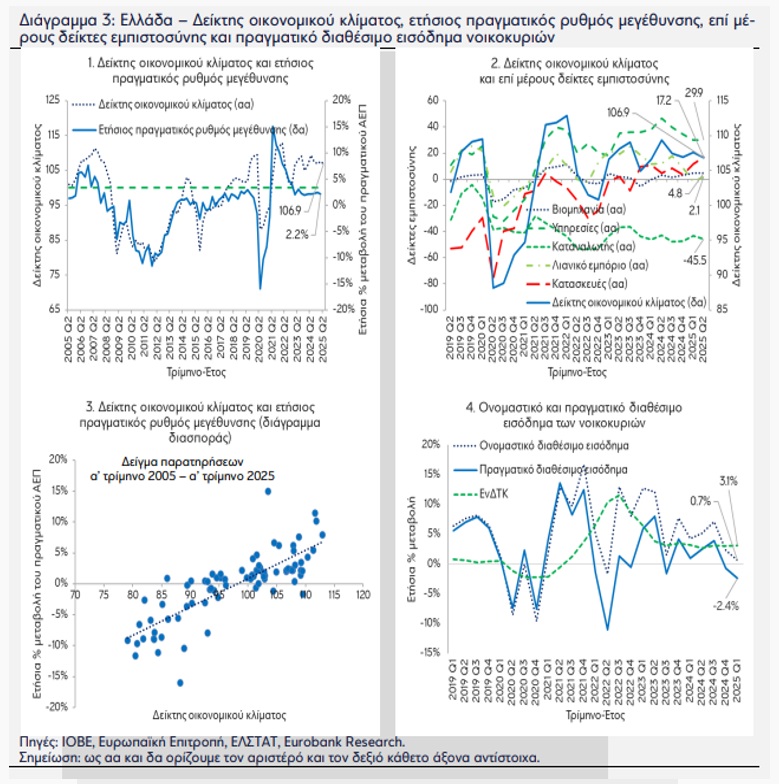

Δείκτης οικονομικού κλίματος (πηγή: ΙΟΒΕ)

Ο δείκτης οικονομικού κλίματος που κατασκευάζει το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ), διαμορφώθηκε κατά μέσο όρο στις 106,9 μονάδες το β’ τρίμηνο 2025, υπεραποδίδοντας έναντι της Ευρωζώνης (94,4 μονάδες), ενώ παρέμεινε υψηλότερος από τον μακροχρόνιο μέσο όρο του, ήτοι τις 100 μονάδες, για 17ο τρίμηνο στη σειρά. Παρά ταύτα, σε σύγκριση με το α’ τρίμηνο 2025, ο δείκτης οικονομικού κλίματος στην Ελλάδα παρουσίασε πτώση κατά 0,7 μονάδες. Αυτό το αποτέλεσμα προήλθε από τη χειροτέρευση του δείκτη εμπιστοσύνης καταναλωτή και από την οριακή υποχώρηση των δεικτών εμπιστοσύνης στη βιομηχανία και τις υπηρεσίες. Όπως ισχύει με τον δείκτη PMI μεταποίησης, έτσι και με τον δείκτη οικονομικού κλίματος, όταν αυξάνεται ή μειώνεται η τιμή του, τότε, κατά μέσο όρο, αυξάνεται ή μειώνεται αντίστοιχα ο ετήσιος πραγματικός ρυθμός μεγέθυνσης, δηλαδή οι δύο μεταβλητές έχουν θετική συσχέτιση.

Το γ’ τρίμηνο 2025 ξεκίνησε δυναμικά σε ό,τι αφορά το οικονομικό κλίμα στην Ελλάδα, με τον σχετικό δείκτη να ενισχύεται σε υψηλό 10 μηνών τον Ιουλ-25 (109,1 μονάδες, από 106,1 μονάδες τον Ιουν-25). Η εν λόγω βελτίωση προήλθε από τη βιομηχανία, ενώ οι δείκτες εμπιστοσύνης καταναλωτή και λιανικού εμπορίου σημείωσαν χειροτέρευση. Σημειώνουμε ότι ο ετήσιος πληθωρισμός στην Ελλάδα βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) ενισχύθηκε στο 3,7% τον Ιουλ-25, από 3,6% τον Ιουν-25, ξεπερνώντας κατά 1,7 ποσοστιαίες μονάδες το αντίστοιχο μέγεθος στην Ευρωζώνη. Ο επίμονος πληθωρισμός στην Ελλάδα επηρεάζει αρνητικά τις προσδοκίες των νοικοκυριών καθότι διαβρώνει την αγοραστική δύναμη του διαθέσιμου εισοδήματός τους

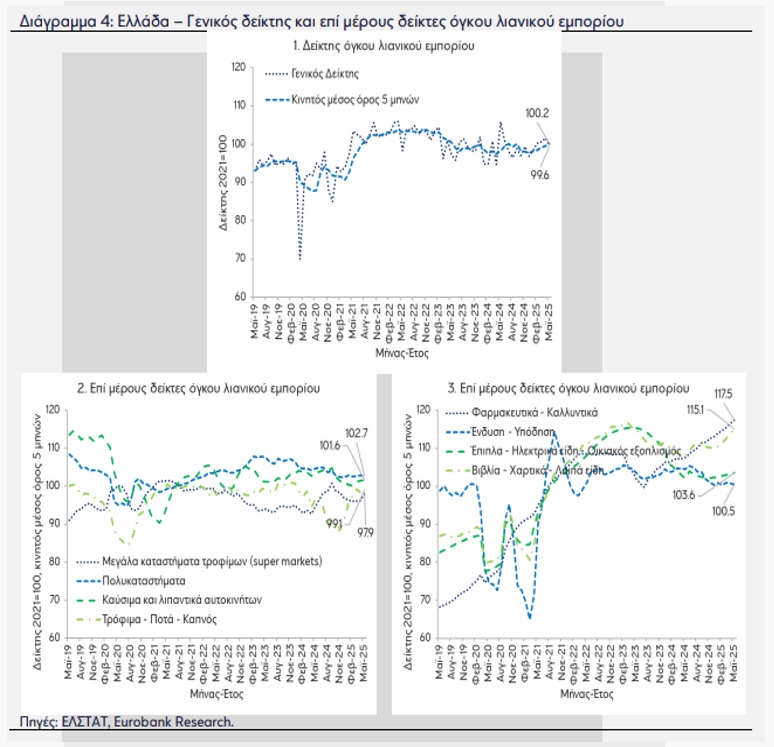

Δείκτης όγκου λιανικού εμπορίου (πηγή: ΕΛΣΤΑΤ)

Ο δείκτης όγκου λιανικού εμπορίου, ήτοι η αξία των πωλήσεων του εν λόγω κλάδου σε σταθερές τιμές, μετά από 4 μήνες ανοδικής πορείας σε μηνιαία βάση (μέσος όρος 1,2% MoM) συρρικνώθηκε κατά -2,0% τον Μαϊ-25. [ Ως MoM ορίζεται η μηνιαία μεταβολή.] Από τις 8 βασικές κατηγορίες καταστημάτων που συνθέτουν τον εν λόγω δείκτη, 5 κινήθηκαν καθοδικά και 3 ανοδικά. Οι υψηλότερες μηνιαίες μειώσεις καταγράφηκαν στα καύσιμα και λιπαντικά αυτοκινήτων (-2,9%, από +3,7% σωρευτικά το 4μηνο Ιαν-Απρ-25), στα πολυκαταστήματα (-2,5%, από +2,0%) και στην ένδυση και υπόδηση (-2,4%, από +1,0%), ενώ τα μεγάλα καταστήματα τροφίμων, δηλαδή τα super markets, σημείωσαν την υψηλότερη μηνιαία αύξηση (2,6%, από +6,7%). Στο 5μηνο Ιαν-Μαϊ-25, ο μέσος όρος του δείκτη όγκου λιανικού εμπορίου κατέγραψε άνοδο 2,4% σε σύγκριση με το 5μηνο Αυγ-Δεκ-24, με τις πωλήσεις σε σταθερές τιμές στις κατηγορίες των τροφίμων-ποτών-καπνού, των βιβλίων-χαρτικών-λοιπών ειδών και των φαρμακευτικών-καλλυντικών να σημειώνουν τις υψηλότερες αυξήσεις, ενώ ακολούθησαν με ηπιότερες ανόδους τα έπιπλα-ηλεκτρικά είδη-οικιακός εξοπλισμός και τα μεγάλα καταστήματα τροφίμων.

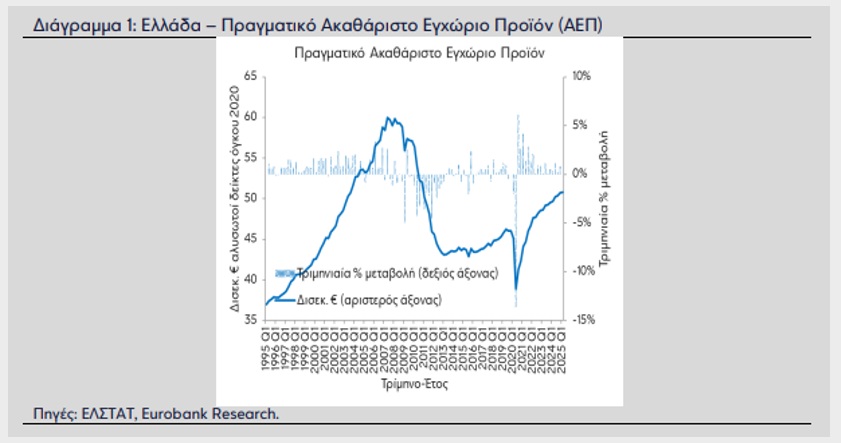

Η ολοκληρωμένη εικόνα για την τριμηνιαία επίδοση των οικονομιών αποκαλύπτεται όταν δημοσιεύονται τα στοιχεία των εθνικών λογαριασμών. Στην περίπτωση της Ελλάδας, ο πραγματικός ρυθμός μεγέθυνσης το α’ τρίμηνο 2025 ήταν 0,0% QoQ / 2,2% YoY, από 0,8% QoQ / 2,5% YoY το δ’ τρίμηνο 2024 και 0,2% QoQ / 2,3% YoY το γ’ τρίμηνο 2024 (ως QoQ και YoY ορίζονται η τριμηνιαία και η ετήσια μεταβολή αντίστοιχα). Τα στοιχεία του β’ τριμήνου 2025 είναι προγραμματισμένο να δημοσιευθούν από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) στις 5 Σεπ-25. Η τρέχουσα μέση εκτίμηση της αγοράς (περιοδικό Focus Economics, τεύχος Αυγ-25) τοποθετεί τον πραγματικό ρυθμό μεγέθυνσης της Ελλάδας το β’ τρίμηνο 2025 στο 0,7% QoQ / 1,9% YoY.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- CNN: Ο πόλεμος φέρνει κρίση νερού στη Μέση Ανατολή

- Ιράν: Περισσότεροι από 3.000 νεκροί μετά τις επιθέσεις των ΗΠΑ και του Ισραήλ

- Ο Διεθνής Οργανισμός Ενέργειας ρίχνει στην αγορά 411 εκατ. βαρέλια πετρελαίου για να φρενάρει το ράλι των τιμών

- Το άκαρπο κάλεσμα Τραμπ για διεθνή φύλαξη των Στενών του Ορμούζ και ο ρόλος της 31ης Εκστρατευτικής Μονάδας Πεζοναυτών καθορίζουν την επόμενη φάση του πολέμου

- Μυστικές υπηρεσίες ΗΠΑ: «Ο Αλί Χαμενεΐ θεωρούσε ακατάλληλο τον γιο του Μοτζτάμπα για ανώτατο ηγέτη του Ιράν»

- Διήμερη επίσκεψη Δένδια στο Λονδίνο – Συναντήσεις με τον Βρετανό ΥΠΕΞ και τον Σύμβουλο Εθνικής Ασφάλειας

- Ιρανός ΥΠΕΞ: Το Ιράν «ποτέ δεν ζήτησε» κατάπαυση του πυρός ή διαπραγματεύσεις

- Eπιθέσεις κατά των Φρουρών της Επανάστασης και της μονάδα Μπαζίτζ στο Ιράν πραγματοποίησε το Ισραήλ

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις