«Ταύροι» για τα ομόλογα, παρά τις διαδοχικές αυξήσεις επιτοκίων των κεντρικών τραπεζών, παραμένουν ορισμένοι από τους μεγαλύτερους διαχειριστές παγκοσμίως.

Brandywine Global Investment Management, Columbia Threadneedle και Vanguard Group εξακολουθούν να δηλώνουν πιστοί στην εκτίμηση ότι έρχεται ακόμη ένα ράλι στις επενδύσεις σταθερού εισοδήματος.

Μια αισιόδοξη εκτίμηση, ωστόσο, η οποία «δοκιμάζεται» από την ανθεκτικότητα της οικονομίας και την πρόθεση της Federal Reserve να προχωρήσει σε περαιτέρω σύσφιγξη της νομισματικής πολιτικής (αυξήσεις επιτοκίων).

Γι’ αυτό τον λόγο υπάρχουν και οι πιο επιφυλακτικοί, όπως η JP Morgan Chase, η οποία την προηγούμενη εβδομάδα απέσυρε τη σύσταση για «long» τοποθετήσεις στα 5ετή ομόλογα του αμερικανικού δημοσίου.

Ωστόσο, κάτι τέτοιο ακόμη δεν έχει καταστεί πραγματικότητα, καθώς η ανθεκτικότητα της οικονομίας, η εύρωστη αγορά εργασίας και ο επίμονος πληθωρισμός αναγκάζουν την Federal Reserve (Fed) να διατηρήσει τις σφιχτές πιστωτικές συνθήκες και να στείλει στον… κουβά τα στοιχήματα για χαλάρωση.

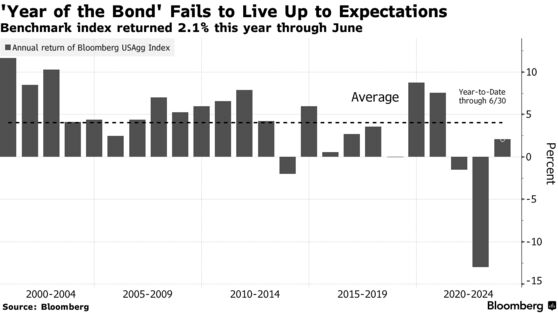

Μέσα σ’ αυτό το πλαίσιο, ο μέσος διαχειριστής ομολόγων «βλέπει» φέτος ένα μέτριο rebound, το οποίο εδράζεται κυρίως από τα έσοδα των υψηλότερων αποδόσεων ομολόγων.

Επιμένουν στα ομόλογα

Παρ’ όλα αυτά, η Global Opportunities Bond Fund εξακολουθεί να δηλώνει αισιόδοξη για τα μακράς ωρίμανσης ομόλογα των ΗΠΑ και των αναδυόμενων χωρών. Ωστόσο, αυτό δύναται να αλλάξει, εφόσον ο πληθωρισμός κλιμακωθεί εκ νέου. «Δεν θα τοποθετηθούμε σ’ ένα τέτοιο σενάριο» προειδοποιεί.

Ο παραπάνω κίνδυνος κατέστη πιο πιθανός την προηγούμενη εβδομάδα, όταν τα αναπάντεχα ισχυρά στοιχεία για την αγορά εργασίας οδήγησαν τις αποδόσεις των βραχυπρόθεσμων αμερικανικών ομολόγων στη μεγαλύτερη ημερήσια άνοδο από τον περασμένο Μάρτιο.

Κι αυτό, διότι τα εν λόγω δεδομένα προμηνύουν νέες κινήσεις σύσφιγξης από τις κεντρικές τράπεζες, ως απόρροια της πιθανότητας αναζωπύρωσης του πληθωρισμού, ο οποίος τον Μάιο διαμορφώθηκε στο 4% σε ετήσιο επίπεδο.

Μια νέα αύξηση των επιτοκίων, την ίδια στιγμή, είναι πιθανό να προκαλέσει επιπλέον τριγμούς στις αγορές, όπως αυτοί που καταγράφηκαν τον Μάρτιο, με επίκεντρο την κρίση των περιφερειακών τραπεζών.

«Το αφήγημα για rebound των ομολόγων εξακολουθεί να ισχύει -διαθέτουν ελκυστικά κουπόνια και οι επενδύσεις σταθερού εισοδήματος προσφέρουν ισορροπία σε ένα χαρτοφυλάκιο» τονίζει, πάντως, ο Ρότζερ Χάλαμ, αναλυτής της Vanguard Asset Management, η οποία διαχειρίζεται επενδύσεις 880 δισ. δολαρίων.

Το πότε ακριβώς θα συμβεί (αν συμβεί) αυτή η αλλαγή τίθεται στο επίκεντρο του εν εξελίξει ντιμπέιτ στις αγορές.

Οι συνέπειες της δημοσιονομικής χαλάρωσης και οι εύρωστες καταναλωτικές δαπάνες συνεχίζουν να θέτουν εν αμφιβόλω την κυρίαρχη άποψη ότι η οικονομία είναι έτοιμη να βουλιάξει υπό το βάρος των υψηλότερων επιτοκίων.

«Η αγορά εξακολουθεί να αποτιμά περιοδικές περιόδους ύφεσης για το 2024 και το 2025 κι αυτό διατηρεί τις αποδόσεις των μακροπρόθεσμων ομολόγων κάτω του 4%» εξηγεί ο Χάλαμ. Αυτή η εκτίμηση, όμως, απειλείται από μια πιθανή ανάκαμψη της αγοράς ακινήτων ή από την πιθανότητα η οικονομία να «αντέξει» τη σύσφιγξη της Fed.

Η Columbia Threadneedle, στο μεταξύ, συνεχίζει να δηλώνει ό,τι και στις αρχές του έτους, δίνοντας σύσταση overweight για τα 10ετή έως τα 30ετή ομόλογα του αμερικανικού δημοσίου. Κι αυτό, παρότι βλέπει ακόμη δύο αυξήσεις επιτοκίων από την Federal Reserve.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Κίνα: Μειώνει τον συντελεστή προκαταβολής για εμπορικά ακίνητα στο 30%

- Πέθανε σε ηλικία 95 ετών ο σημαίνων βιομήχανος Νίκος Στασινόπουλος της ΒΙΟΧΑΛΚΟ

- Ιράν: Με πολύ αργούς ρυθμούς η αποκατάσταση της συνδεσιμότητας στο διαδίκτυο

- Ο Έλον Μασκ ζητάει αποζημίωση έως134 δισ. δολάρια από OpenAI και Microsoft

- Πέθανε σε ηλικία 95 ετών ο πρώην υπουργός Αλέξανδρος Παπαδόγγονας

- Eurogroup: Πρώτη συνεδρίαση με Πιερρακάκη πρόεδρο την Δευτέρα 19 Ιανουαρίου – Η ατζέντα

- Μητσοτάκη: Στο πρώτο 15ημερο Φεβρουαρίου η συνάντηση με τον Ερντογάν – Όχι άλλα χρήματα στους αγρότες

- Άμεσες πληρωμές μέσω IRIS: Στα 2,2 δισ. ευρώ η μέση ημερήσια δραστηριότητα το 2025

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις