Φορολογικοί συντελεστές για οικογένεια, ελεύθερους επαγγελματίες, νέους και συνταξιούχους - Τι θα κερδίζουν οι ένστολοι

Το συνολικό κόστος των μέτρων για το 2026 ανέρχεται σε 2,7 δισ. ευρώ, εκ των οποίων 925 εκατ. ευρώ αφορούν το κόστος μέτρων που έχουν ανακοινωθεί και 1,76 δισ. ευρώ νέα μέτρα, όπως γνωστοποίησε το οικονομικό επιτελείο εξειδικεύοντας τα μέτρα.

Επιπλέον, ορισμένα από τα νέα μέτρα (αναμόρφωση κλίμακας φορολογίας, μη συμψηφισμός προσωπικής διαφοράς συνταξιούχων, εισαγωγή ενδιάμεσου συντελεστή στην κλίμακα ενοικίων, κατάργηση ΕΝΦΑ για μικρούς οικισμούς, απαλλαγή φόρου ιδρυμάτων) έχουν επιπρόσθετη επίδραση για το 2027, ύψους περίπου 700 εκατ. ευρώ.

| Μέτρα ΔΕΘ 2025 | 2026 | 2027 |

| Δημοσιονομικά μέτρα που έχουν ανακοινωθεί και θα επιβαρύνουν επιπλέον το 2026 | ||

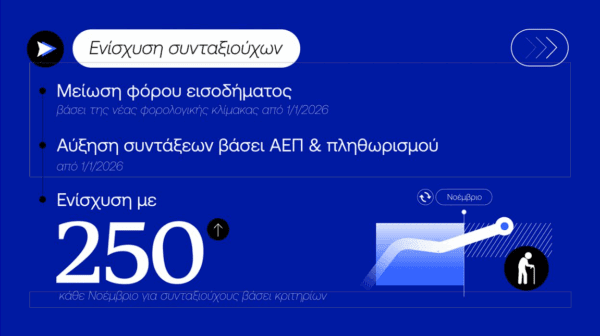

| Αύξηση των συντάξεων με βάση τον ρυθμό μεταβολής του ΑΕΠ και του πληθωρισμού | -467 | -918 |

| Αύξηση μισθών δημοσίου τομέα, αναλόγως της αύξησης του κατώτατου μισθού | -358 | -668 |

| Επέκταση του μέτρου της αύξησης του ορίου φαρμακευτικής δαπάνης κατά 100 εκατ. ετησίως | -100 | -200 |

| Υποσύνολο 1 | -925 | -1786 |

| Νέα μέτρα | ||

| Αναμόρφωση κλίμακας φορολογίας εισοδήματος | -1204 | -1602 |

| Εισαγωγή ενδιάμεσου συντελεστή στα ενοίκια 25% | 0 | -90 |

| Κατάργηση ΕΝΦΙΑ σταδιακά για κύριες κατοικίες σε οικισμούς με πληθυσμό έως 1.500 κατοίκους, με 50% μείωση το 2026 και κατάργηση το 2027 | -38 | -75 |

| Αναπροσαρμογή και εξορθολογισμός συστήματος τεκμηρίων διαβίωσης | -40 | -40 |

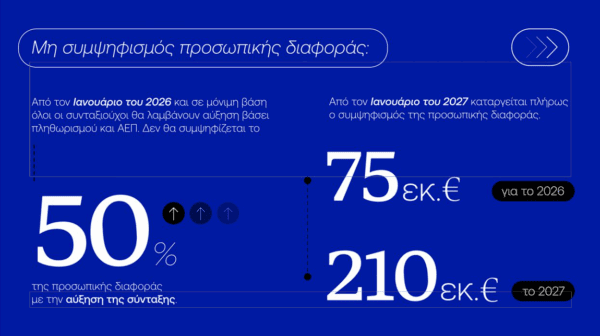

| Μη συμψηφισμός του 50% της προσωπικής διαφοράς συνταξιούχων κατά την αύξηση των συντάξεων το 2026 και κατάργηση του συμψηφισμού της προσωπικής διαφοράς από το 2027 | -75 | -210 |

| Μείωση ΦΠΑ κατά 30% στα νησιά της Περιφέρειας Βόρειου Αιγαίου, του Νομού Έβρου και του νομού Δωδεκανήσων με πληθυσμό έως 20.000 κατοίκους | -25 | -25 |

| Μείωση κατά 50% του τεκμαρτού εισοδήματος για τους ελεύθερους επαγγελματίες στους οικισμούς εκτός Αττικής έως 1.500 κατοίκους, καθώς και εξαίρεση από το τεκμαρτό εισόδημα της νέας μητέρας κατά το έτος της γέννας και τα επόμενα 2 έτη | -10 | -10 |

| Αναμόρφωση μισθολογίου ενόπλων δυνάμεων | -153 | -153 |

| Εξοικονόμηση από αναμόρφωση δομής ενόπλων δυνάμεων | 77 | 77 |

| Αύξηση της αποζημίωσης των οπλιτών από 8,8 σε 50 έως 100 ευρώ | -25 | -25 |

| Αναμόρφωση μισθολογίου αστυνομίας, πυροσβεστικής και λιμενικού | -122 | -122 |

| Αναμόρφωση αποδοχών εξωτερικής Υπουργείου Εξωτερικών | -30 | -30 |

| Αναγνώριση μισθολογικά integrated master του Πολυτεχνείου και λοιπών πενταετών κύκλων σπουδών | -7 | -7 |

| Θέσπιση αφορολόγητου επιδόματος βιβλιοθήκης μελών ΔΕΠ και ερευνητών | -6 | -6 |

| Απαλλαγή φόρου εισοδήματος από ιδρύματα και κληροδοτήματα | 0 | -43 |

| Ταμείο καινοτομίας φαρμάκων | -50 | -50 |

| Κατάργηση τέλους συνδρομητικής τηλεόρασης | -22 | -22 |

| Επέκταση απαλλαγής από φόρο κενών ακινήτων που νοικιάζονται και για το 2026 | -13 | -22 |

| Επέκταση το 2026 της απαλλαγής ΦΠΑ στα νέα κτίρια | -18 | 0 |

| Υποσύνολο 2 | -1760 | -2455 |

| Γενικό σύνολο | -2685 | -4241 |

Πέραν των ανωτέρω μέτρων, τον Απρίλιο του 2026 θα αυξηθεί περαιτέρω ο κατώτατος μισθός. Σήμερα ανέρχεται σε 880 ευρώ (από 830 ευρώ πέρυσι) και στόχος είναι να ανέλθει σε 950 ευρώ τον Απρίλιο του 2027. Η συνολική αύξηση από το 2021 που ο κατώτατος ανερχόταν στα 650 ευρώ ανέρχεται σε 35,4%. Η αύξηση του κατώτατου μισθού επιφέρει και αύξηση στο επίδομα ανεργίας, στο επίδομα μητρότητας, στα επιδόματα τριετιών, στην αμοιβή των υπερωριών, και άλλων. Επιπλέον ο βασικός μισθός των δημοσίων υπαλλήλων θα αναπροσαρμοστεί οριζοντίως τον Απρίλιο του 2026, αναλογικά με την αύξηση του κατώτατου μισθού.

Επιπλέον υιοθετούνται οι ακόλουθες παρεμβάσεις:

(α) Επεκτείνεται και για το 2026 ο περιορισμός λειτουργίας νέων βραχυχρόνιων μισθώσεων στα τρία δημοτικά διαμερίσματα της Αθήνας.

(β) Θεσπίζονται υπερεκπτώσεις επενδυτικών δαπανών 100% σε στρατηγικούς τομείς άμυνας και κατασκευής οχημάτων.

(γ) Στις περιπτώσεις συνταξιούχων που εργάζονται, ο υπολογισμός της Εισφοράς Αλληλεγγύης Συνταξιούχων θα γίνεται χωρίς να προσμετράται η προσαύξηση της σύνταξης λόγω της εργασίας του συνταξιούχου.

Ο πρώτος κύκλος ουσιαστικών έργων ανακαίνισης και αναβάθμισης, που αφορά 431 σχολικές μονάδες, βρίσκεται υπό ολοκλήρωση και στόχος είναι μέσω του Προγράμματος να υλοποιηθούν έργα συνολικά σε περισσότερες από 2.500 σχολικές μονάδες.

Ανάλυση μέτρων

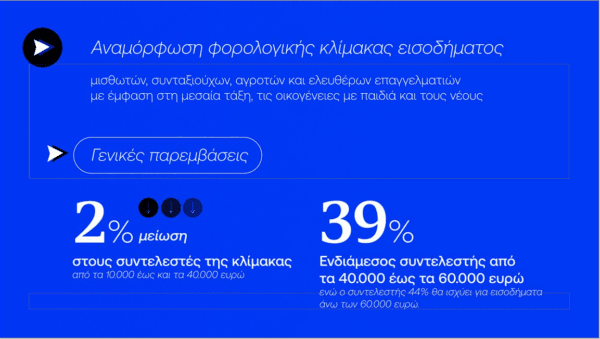

Α. Αναμόρφωση φορολογικής κλίμακας εισοδήματος μισθωτών, συνταξιούχων, αγροτών και ελεύθερων επαγγελματιών με έμφαση στη μεσαία τάξη, τις οικογένειες με παιδιά και τους νέους.

Γενικές παρεμβάσεις:

- Μειώνονται κατά 2% οι συντελεστές της κλίμακας από τις 10.000 έως και τις 40.000 ευρώ:

- Για τις 10.000 έως 20.000 ευρώ, από 22% σε 20%

- Για τις 20.000 έως 30.000 ευρώ, από 28% σε 26%

- Για τις 30.000 έως 40.000 ευρώ, από 36% σε 34%

- Εισάγεται ενδιάμεσος συντελεστής από τις 40.000 έως τις 60.000 ευρώ 39%, ενώ ο συντελεστής 44% θα ισχύει για εισοδήματα άνω των 60.000 ευρώ.

Επιπλέον παρεμβάσεις για οικογένειες με παιδιά:

- Ο συντελεστής από τις 10.000 έως τις 20.000 ευρώ, που πλέον θα ανέρχεται σε 20% για φορολογούμενους χωρίς τέκνα, μειώνεται περεταίρω αναλόγως του αριθμού των τέκνων και ακόμη περισσότερο για τους τρίτεκνους σε:

- 18% για φορολογούμενους με 1 εξαρτώμενο τέκνο

- 16% για φορολογούμενους με 2 εξαρτώμενα τέκνα

- 9% για φορολογούμενους με τρία εξαρτώμενα τέκνα

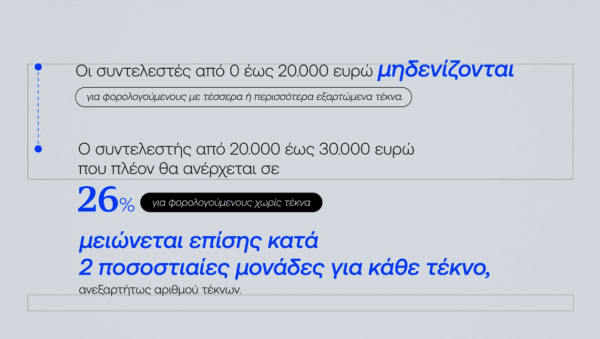

- Οι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται για φορολογούμενους με τέσσερα ή περισσότερα εξαρτώμενα τέκνα.

- Ο συντελεστής από 20.000 έως 30.000 ευρώ που πλέον θα ανέρχεται σε 26% για φορολογούμενους χωρίς τέκνα, μειώνεται επίσης κατά 2 ποσοστιαίες μονάδες για κάθε τέκνο:

- 24% για φορολογούμενους με 1 εξαρτώμενο τέκνο

- 22% για φορολογούμενους με 2 εξαρτώμενα τέκνα

- 20% για φορολογούμενους με τρία εξαρτώμενα τέκνα

- 18% για φορολογούμενους με τέσσερα εξαρτώμενα τέκνα

- 16% για φορολογούμενους με πέντε εξαρτώμενα τέκνα κτλ.

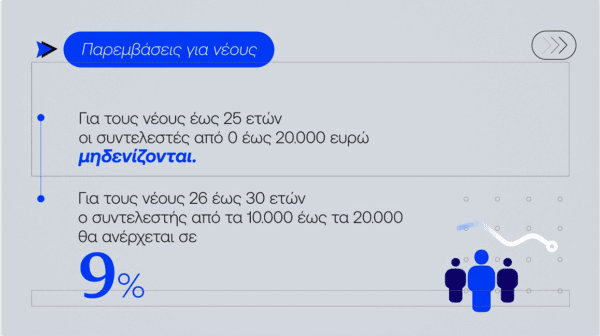

Επιπλέον παρεμβάσεις για νέους:

- Για τους νέους έως 25 ετών, oι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται.

- Για τους νέους 26 έως 30 ετών, ο συντελεστής από τις 10.000 έως τις 20.000 ευρώ θα ανέρχεται σε 9%.

Οι ανωτέρω παρεμβάσεις θα εφαρμοστούν από το φορολογικό έτος 2026 και (α) οι μισθωτοί και συνταξιούχοι θα δουν την ωφέλεια από τη μισθοδοσία του Ιανουαρίου 2026 με την αύξηση στις μηνιαίες καθαρές απολαβές τους καθώς ο φόρος παρακρατείται, (β) οι ατομικές επιχειρήσεις και οι αγρότες θα δουν την ωφέλεια με την υποβολή των δηλώσεων του φορολογικού έτους 2026 κατά τον Μάρτιο του 2027. Συνολικά ωφελούνται περίπου 4 εκατ. φορολογούμενοι που σήμερα υπόκεινται με βάση τα εισοδήματά τους σε φόρο εισοδήματος.

Το δημοσιονομικό κόστος εκτιμάται σε 1,2 δισ. ευρώ το 2026, 1,6 δισ. ευρώ το 2027 και 1,53 δισ. ευρώ για τα έτη 2028 και επόμενα.

Οι συνταξιούχοι

Πως θα φορολογούνται τα εισοδήματα

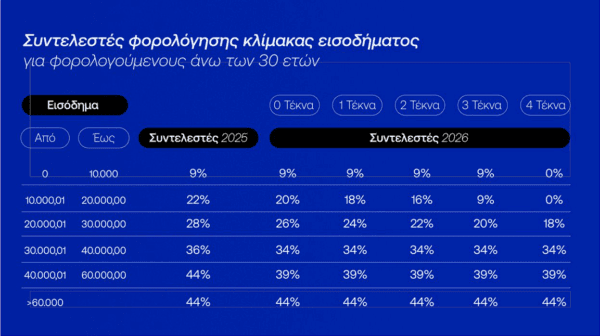

Πίνακας 1: Νέοι συντελεστές φορολογίας εισοδήματος

| Εισόδημα | Συντελεστές φορολόγησης κλίμακας εισοδήματος για φορολογούμενους άνω των 30 ετών | ||||||

| Συντελεστές 2025 | Συντελεστές 2026 | ||||||

| Από | Έως | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | |

| 0 | 10.000 | 9% | 9% | 9% | 9% | 9% | 0% |

| 10.000 | 20.000 | 22% | 20% | 18% | 16% | 9% | 0% |

| 20.000 | 30.000 | 28% | 26% | 24% | 22% | 20% | 18% |

| 30.000 | 40.000 | 36% | 34% | 34% | 34% | 34% | 34% |

| 40.000 | 60.000 | 44% | 39% | 39% | 39% | 39% | 39% |

| >60.000 | 44% | 44% | 44% | 44% | 44% | 44% | |

| Εισόδημα | Συντελεστές φορολόγησης κλίμακας εισοδήματος για φορολογούμενους 26 έως 30 ετών | ||||||

| Συντελεστές 2025 | Συντελεστές 2026 | ||||||

| Από | Έως | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | |

| 0 | 10.000 | 9% | 9% | 9% | 9% | 9% | 0% |

| 10.000 | 20.000 | 22% | 9% | 9% | 9% | 9% | 0% |

| 20.000 | 30.000 | 28% | 26% | 24% | 22% | 20% | 18% |

| 30.000 | 40.000 | 36% | 34% | 34% | 34% | 34% | 34% |

| 40.000 | 60.000 | 44% | 39% | 39% | 39% | 39% | 39% |

| >60.000 | 44% | 44% | 44% | 44% | 44% | 44% | |

| Εισόδημα | Συντελεστές φορολόγησης κλίμακας εισοδήματος για φορολογούμενους έως 25 ετών | ||||||

| Συντελεστές 2025 | Συντελεστές 2026 | ||||||

| Από | Έως | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | |

| 0 | 10.000 | 9% | 0% | 0% | 0% | 0% | 0% |

| 10.000 | 20.000 | 22% | 0% | 0% | 0% | 0% | 0% |

| 20.000 | 30.000 | 28% | 26% | 24% | 22% | 20% | 18% |

| 30.000 | 40.000 | 36% | 34% | 34% | 34% | 34% | 34% |

| 40.000 | 60.000 | 44% | 39% | 39% | 39% | 39% | 39% |

| >60.000 | 44% | 44% | 44% | 44% | 44% | 44% | |

Πίνακας 2: Αριθμός φορολογούμενων με εισοδήματα μισθών, συντάξεων και ατομικών επιχειρήσεων ανά αριθμό τέκνων και κλίμακα εισοδήματος

| Εισόδημα | Πλήθη φορολογούμενων από μισθούς, συντάξεις και ατομική επιχείρηση (φορολογικές δηλώσεις 2024) | ||||||

| Από | Έως | Σύνολο | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | > = 4 Τέκνα |

| 0 | 5.000 | 1.033.746 | 808.140 | 107.569 | 93.206 | 20.388 | 4.443 |

| 5.000 | 10.000 | 1.927.540 | 1.587.973 | 172.415 | 137.589 | 25.194 | 4.369 |

| 10.000 | 15.000 | 1.749.181 | 1.240.405 | 242.927 | 220.265 | 39.368 | 6.216 |

| 15.000 | 20.000 | 1.071.745 | 747.641 | 146.281 | 144.441 | 28.078 | 5.304 |

| 20.000 | 25.000 | 412.360 | 264.755 | 65.430 | 67.712 | 12.407 | 2.056 |

| 25.000 | 30.000 | 181.087 | 113.411 | 29.720 | 31.779 | 5.402 | 775 |

| 30.000 | 35.000 | 94.957 | 55.280 | 17.601 | 18.648 | 2.954 | 474 |

| 35.000 | 40.000 | 58.857 | 32.090 | 11.761 | 12.868 | 1.860 | 278 |

| 40.000 | 45.000 | 39.076 | 19.829 | 8.252 | 9.348 | 1.437 | 210 |

| 45.000 | 50.000 | 29.570 | 14.649 | 6.384 | 7.200 | 1.175 | 162 |

| 50.000 | 60.000 | 30.697 | 14.309 | 6.904 | 8.118 | 1.210 | 156 |

| 60.000 | 70.000 | 17.050 | 7.741 | 3.947 | 4.522 | 746 | 94 |

| 70.000 | 80.000 | 9.787 | 4.248 | 2.244 | 2.810 | 425 | 60 |

| 80.000 | 90.000 | 6.034 | 2.662 | 1.339 | 1.707 | 290 | 36 |

| 90.000 | 100.000 | 3.876 | 1.682 | 889 | 1.099 | 186 | 20 |

| >100000 | 12.858 | 5.826 | 2.730 | 3.574 | 639 | 89 | |

| Σύνολο | 6.678.421 | 4.920.641 | 826.393 | 764.886 | 141.759 | 24.742 | |

| Εισόδημα | Πλήθη νέων φορολογούμενων έως 30 ετών από μισθούς, συντάξεις και ατομική επιχείρηση (φορολογικές δηλώσεις 2024) | |||||

| Από | Έως | Σύνολο | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | > = 3 Τέκνα |

| 0 | 5.000 | 343.251 | 332.859 | 7.468 | 2.262 | 662 |

| 5.000 | 10.000 | 287.589 | 277.630 | 7.607 | 1.970 | 382 |

| 10.000 | 15.000 | 154.027 | 147.694 | 4.774 | 1.321 | 238 |

| 15.000 | 20.000 | 37.460 | 35.968 | 1.130 | 308 | 54 |

| 20.000 | 25.000 | 12.476 | 12.087 | 309 | 70 | 10 |

| 25.000 | 30.000 | 6.651 | 6.492 | 125 | 29 | 5 |

| 30.000 | 35.000 | 2.254 | 2.191 | 45 | 17 | 1 |

| 35.000 | 40.000 | 1.095 | 1.061 | 20 | 9 | 5 |

| 40.000 | 45.000 | 595 | 576 | 11 | 7 | 1 |

| 45.000 | 50.000 | 368 | 347 | 14 | 4 | 3 |

| 50.000 | 60.000 | 325 | 309 | 11 | 5 | 0 |

| 60.000 | 70.000 | 145 | 138 | 3 | 4 | 0 |

| 70.000 | 80.000 | 70 | 68 | 2 | 0 | 0 |

| 80.000 | 90.000 | 40 | 36 | 3 | 1 | 0 |

| 90.000 | 100.000 | 23 | 21 | 2 | 0 | 0 |

| >100000 | 106 | 98 | 5 | 3 | 0 | |

| Σύνολο | 846.475 | 817.575 | 21.529 | 6.010 | 1.361 | |

Πίνακας 3α: Αναλυτικός πίνακας μείωσης φόρου ανά 1.000 ευρώ εισοδήματος (άνω των 30 ετών)

| Εισόδημα | Συντελεστές | Μείωση φόρου | ||||||||||

| Από | Έως | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | |

| 10.000 | 11.000 | 20% | 18% | 16% | 9% | 0% | -20 | -40 | 0 | 0 | 0 | |

| 11.000 | 12.000 | 20% | 18% | 16% | 9% | 0% | -40 | -80 | -120 | 0 | 0 | |

| 12.000 | 13.000 | 20% | 18% | 16% | 9% | 0% | -60 | -120 | -180 | -240 | 0 | |

| 13.000 | 14.000 | 20% | 18% | 16% | 9% | 0% | -80 | -160 | -240 | -480 | -240 | |

| 14.000 | 15.000 | 20% | 18% | 16% | 9% | 0% | -100 | -200 | -300 | -650 | -480 | |

| 15.000 | 16.000 | 20% | 18% | 16% | 9% | 0% | -120 | -240 | -360 | -780 | -720 | |

| 16.000 | 17.000 | 20% | 18% | 16% | 9% | 0% | -140 | -280 | -420 | -910 | -960 | |

| 17.000 | 18.000 | 20% | 18% | 16% | 9% | 0% | -160 | -320 | -480 | -1.040 | -1.200 | |

| 18.000 | 19.000 | 20% | 18% | 16% | 9% | 0% | -180 | -360 | -540 | -1.170 | -1.440 | |

| 19.000 | 20.000 | 20% | 18% | 16% | 9% | 0% | -200 | -400 | -600 | -1.300 | -1.680 | |

| 20.000 | 21.000 | 26% | 24% | 22% | 20% | 18% | -220 | -440 | -660 | -1.380 | -1.980 | |

| 21.000 | 22.000 | 26% | 24% | 22% | 20% | 18% | -240 | -480 | -720 | -1.460 | -2.280 | |

| 22.000 | 23.000 | 26% | 24% | 22% | 20% | 18% | -260 | -520 | -780 | -1.540 | -2.580 | |

| 23.000 | 24.000 | 26% | 24% | 22% | 20% | 18% | -280 | -560 | -840 | -1.620 | -2.880 | |

| 24.000 | 25.000 | 26% | 24% | 22% | 20% | 18% | -300 | -600 | -900 | -1.700 | -3.180 | |

| 25.000 | 26.000 | 26% | 24% | 22% | 20% | 18% | -320 | -640 | -960 | -1.780 | -3.480 | |

| 26.000 | 27.000 | 26% | 24% | 22% | 20% | 18% | -340 | -680 | -1.020 | -1.860 | -3.780 | |

| 27.000 | 28.000 | 26% | 24% | 22% | 20% | 18% | -360 | -720 | -1.080 | -1.940 | -3.900 | |

| 28.000 | 29.000 | 26% | 24% | 22% | 20% | 18% | -380 | -760 | -1.140 | -2.020 | -4.000 | |

| 29.000 | 30.000 | 26% | 24% | 22% | 20% | 18% | -400 | -800 | -1.200 | -2.100 | -4.100 | |

| 30.000 | 31.000 | 34% | 34% | 34% | 34% | 34% | -420 | -820 | -1.220 | -2.120 | -4.120 | |

| 31.000 | 32.000 | 34% | 34% | 34% | 34% | 34% | -440 | -840 | -1.240 | -2.140 | -4.140 | |

| 32.000 | 33.000 | 34% | 34% | 34% | 34% | 34% | -460 | -860 | -1.260 | -2.160 | -4.160 | |

| 33.000 | 34.000 | 34% | 34% | 34% | 34% | 34% | -480 | -880 | -1.280 | -2.180 | -4.180 | |

| 34.000 | 35.000 | 34% | 34% | 34% | 34% | 34% | -500 | -900 | -1.300 | -2.200 | -4.200 | |

| 35.000 | 36.000 | 34% | 34% | 34% | 34% | 34% | -520 | -920 | -1.320 | -2.220 | -4.220 | |

| 36.000 | 37.000 | 34% | 34% | 34% | 34% | 34% | -540 | -940 | -1.340 | -2.240 | -4.240 | |

| 37.000 | 38.000 | 34% | 34% | 34% | 34% | 34% | -560 | -960 | -1.360 | -2.260 | -4.260 | |

| 38.000 | 39.000 | 34% | 34% | 34% | 34% | 34% | -580 | -980 | -1.380 | -2.280 | -4.280 | |

| 39.000 | 40.000 | 34% | 34% | 34% | 34% | 34% | -600 | -1.000 | -1.400 | -2.300 | -4.300 | |

| 40.000 | 41.000 | 39% | 39% | 39% | 39% | 39% | -650 | -1.050 | -1.450 | -2.350 | -4.350 | |

| 41.000 | 42.000 | 39% | 39% | 39% | 39% | 39% | -700 | -1.100 | -1.500 | -2.400 | -4.400 | |

| 42.000 | 43.000 | 39% | 39% | 39% | 39% | 39% | -750 | -1.150 | -1.550 | -2.450 | -4.450 | |

| 43.000 | 44.000 | 39% | 39% | 39% | 39% | 39% | -800 | -1.200 | -1.600 | -2.500 | -4.500 | |

| 44.000 | 45.000 | 39% | 39% | 39% | 39% | 39% | -850 | -1.250 | -1.650 | -2.550 | -4.550 | |

| 45.000 | 46.000 | 39% | 39% | 39% | 39% | 39% | -900 | -1.300 | -1.700 | -2.600 | -4.600 | |

| 46.000 | 47.000 | 39% | 39% | 39% | 39% | 39% | -950 | -1.350 | -1.750 | -2.650 | -4.650 | |

| 47.000 | 48.000 | 39% | 39% | 39% | 39% | 39% | -1.000 | -1.400 | -1.800 | -2.700 | -4.700 | |

| 48.000 | 49.000 | 39% | 39% | 39% | 39% | 39% | -1.050 | -1.450 | -1.850 | -2.750 | -4.750 | |

| 49.000 | 50.000 | 39% | 39% | 39% | 39% | 39% | -1.100 | -1.500 | -1.900 | -2.800 | -4.800 | |

| 50.000 | 51.000 | 39% | 39% | 39% | 39% | 39% | -1.150 | -1.550 | -1.950 | -2.850 | -4.850 | |

| 51.000 | 52.000 | 39% | 39% | 39% | 39% | 39% | -1.200 | -1.600 | -2.000 | -2.900 | -4.900 | |

| 52.000 | 53.000 | 39% | 39% | 39% | 39% | 39% | -1.250 | -1.650 | -2.050 | -2.950 | -4.950 | |

| 53.000 | 54.000 | 39% | 39% | 39% | 39% | 39% | -1.300 | -1.700 | -2.100 | -3.000 | -5.000 | |

| 54.000 | 55.000 | 39% | 39% | 39% | 39% | 39% | -1.350 | -1.750 | -2.150 | -3.050 | -5.050 | |

| 55.000 | 56.000 | 39% | 39% | 39% | 39% | 39% | -1.400 | -1.800 | -2.200 | -3.100 | -5.100 | |

| 56.000 | 57.000 | 39% | 39% | 39% | 39% | 39% | -1.450 | -1.850 | -2.250 | -3.150 | -5.150 | |

| 57.000 | 58.000 | 39% | 39% | 39% | 39% | 39% | -1.500 | -1.900 | -2.300 | -3.200 | -5.200 | |

| 58.000 | 59.000 | 39% | 39% | 39% | 39% | 39% | -1.550 | -1.950 | -2.350 | -3.250 | -5.250 | |

| 59.000 | 60.000 | 39% | 39% | 39% | 39% | 39% | -1.600 | -2.000 | -2.400 | -3.300 | -5.300 | |

| >60000 | 44% | 44% | 44% | 44% | 44% | -1.600 | -2.000 | -2.400 | -3.300 | -5.300 | ||

Πίνακας 3β: Αναλυτικός πίνακας ποσοστιαίας μείωσης φόρου και τελικού φόρου ανά 1.000 ευρώ εισοδήματος (άνω των 30 ετών)

| Ποσοστό μείωσης φόρου | Τελικός φόρος | ||||||||||

| Εισόδημα | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | |

| 11.000 | -5,8% | -18,2% | 0,0% | 0,0% | 0,0% | 323 | 180 | 0 | 0 | 0 | |

| 12.000 | -7,1% | -18,2% | -54,5% | 0,0% | 0,0% | 523 | 360 | 100 | 0 | 0 | |

| 13.000 | -7,5% | -17,6% | -39,1% | -100,0% | 0,0% | 743 | 560 | 280 | 0 | 0 | |

| 14.000 | -7,7% | -17,4% | -34,3% | -100,0% | -100,0% | 963 | 760 | 460 | 0 | 0 | |

| 15.000 | -7,8% | -17,2% | -31,9% | -90,3% | -100,0% | 1.183 | 960 | 640 | 70 | 0 | |

| 16.000 | -7,9% | -17,1% | -30,5% | -81,3% | -100,0% | 1.403 | 1.160 | 820 | 180 | 0 | |

| 17.000 | -7,9% | -17,1% | -29,6% | -75,8% | -100,0% | 1.623 | 1.360 | 1.000 | 290 | 0 | |

| 18.000 | -8,0% | -17,0% | -28,9% | -72,2% | -100,0% | 1.843 | 1.560 | 1.180 | 400 | 0 | |

| 19.000 | -8,0% | -17,0% | -28,4% | -69,6% | -100,0% | 2.063 | 1.760 | 1.360 | 510 | 0 | |

| 20.000 | -8,1% | -16,9% | -28,0% | -67,7% | -100,0% | 2.283 | 1.960 | 1.540 | 620 | 0 | |

| 21.000 | -7,9% | -16,5% | -27,0% | -62,2% | -100,0% | 2.563 | 2.220 | 1.780 | 840 | 0 | |

| 22.000 | -7,8% | -16,2% | -26,3% | -57,9% | -100,0% | 2.843 | 2.480 | 2.020 | 1.060 | 0 | |

| 23.000 | -7,7% | -16,0% | -25,7% | -54,6% | -100,0% | 3.123 | 2.740 | 2.260 | 1.280 | 0 | |

| 24.000 | -7,6% | -15,7% | -25,1% | -51,9% | -100,0% | 3.403 | 3.000 | 2.500 | 1.500 | 0 | |

| 25.000 | -7,5% | -15,5% | -24,7% | -49,7% | -100,0% | 3.683 | 3.260 | 2.740 | 1.720 | 0 | |

| 26.000 | -7,5% | -15,4% | -24,4% | -47,8% | -100,0% | 3.963 | 3.520 | 2.980 | 1.940 | 0 | |

| 27.000 | -7,4% | -15,2% | -24,1% | -46,3% | -100,0% | 4.243 | 3.780 | 3.220 | 2.160 | 0 | |

| 28.000 | -7,4% | -15,1% | -23,8% | -44,9% | -95,6% | 4.523 | 4.040 | 3.460 | 2.380 | 180 | |

| 29.000 | -7,3% | -15,0% | -23,6% | -43,7% | -91,3% | 4.803 | 4.300 | 3.700 | 2.600 | 380 | |

| 30.000 | -7,3% | -14,9% | -23,3% | -42,7% | -87,6% | 5.083 | 4.560 | 3.940 | 2.820 | 580 | |

| 31.000 | -7,2% | -14,3% | -22,1% | -40,0% | -81,4% | 5.443 | 4.920 | 4.300 | 3.180 | 940 | |

| 32.000 | -7,0% | -13,7% | -21,0% | -37,7% | -76,1% | 5.803 | 5.280 | 4.660 | 3.540 | 1.300 | |

| 33.000 | -6,9% | -13,2% | -20,1% | -35,6% | -71,5% | 6.163 | 5.640 | 5.020 | 3.900 | 1.660 | |

| 34.000 | -6,9% | -12,8% | -19,2% | -33,9% | -67,4% | 6.523 | 6.000 | 5.380 | 4.260 | 2.020 | |

| 35.000 | -6,8% | -12,4% | -18,5% | -32,3% | -63,8% | 6.883 | 6.360 | 5.740 | 4.620 | 2.380 | |

| 36.000 | -6,7% | -12,0% | -17,8% | -30,8% | -60,6% | 7.243 | 6.720 | 6.100 | 4.980 | 2.740 | |

| 37.000 | -6,6% | -11,7% | -17,2% | -29,6% | -57,8% | 7.603 | 7.080 | 6.460 | 5.340 | 3.100 | |

| 38.000 | -6,6% | -11,4% | -16,6% | -28,4% | -55,2% | 7.963 | 7.440 | 6.820 | 5.700 | 3.460 | |

| 39.000 | -6,5% | -11,2% | -16,1% | -27,3% | -52,8% | 8.323 | 7.800 | 7.180 | 6.060 | 3.820 | |

| 40.000 | -6,5% | -10,9% | -15,7% | -26,4% | -50,7% | 8.683 | 8.160 | 7.540 | 6.420 | 4.180 | |

| 41.000 | -6,7% | -10,9% | -15,4% | -25,6% | -48,7% | 9.093 | 8.570 | 7.950 | 6.830 | 4.590 | |

| 42.000 | -6,9% | -10,9% | -15,2% | -24,9% | -46,8% | 9.503 | 8.980 | 8.360 | 7.240 | 5.000 | |

| 43.000 | -7,0% | -10,9% | -15,0% | -24,3% | -45,1% | 9.913 | 9.390 | 8.770 | 7.650 | 5.410 | |

| 44.000 | -7,2% | -10,9% | -14,8% | -23,7% | -43,6% | 10.323 | 9.800 | 9.180 | 8.060 | 5.820 | |

| 45.000 | -7,3% | -10,9% | -14,7% | -23,1% | -42,2% | 10.733 | 10.210 | 9.590 | 8.470 | 6.230 | |

| 46.000 | -7,5% | -10,9% | -14,5% | -22,6% | -40,9% | 11.143 | 10.620 | 10.000 | 8.880 | 6.640 | |

| 47.000 | -7,6% | -10,9% | -14,4% | -22,2% | -39,7% | 11.553 | 11.030 | 10.410 | 9.290 | 7.050 | |

| 48.000 | -7,7% | -10,9% | -14,3% | -21,8% | -38,7% | 11.963 | 11.440 | 10.820 | 9.700 | 7.460 | |

| 49.000 | -7,8% | -10,9% | -14,1% | -21,4% | -37,6% | 12.373 | 11.850 | 11.230 | 10.110 | 7.870 | |

| 50.000 | -7,9% | -10,9% | -14,0% | -21,0% | -36,7% | 12.783 | 12.260 | 11.640 | 10.520 | 8.280 | |

| 51.000 | -8,0% | -10,9% | -13,9% | -20,7% | -35,8% | 13.190 | 12.670 | 12.050 | 10.930 | 8.690 | |

| 52.000 | -8,1% | -10,9% | -13,8% | -20,4% | -35,0% | 13.580 | 13.080 | 12.460 | 11.340 | 9.100 | |

| 53.000 | -8,2% | -10,9% | -13,7% | -20,1% | -34,2% | 13.970 | 13.490 | 12.870 | 11.750 | 9.510 | |

| 54.000 | -8,3% | -10,9% | -13,7% | -19,8% | -33,5% | 14.360 | 13.900 | 13.280 | 12.160 | 9.920 | |

| 55.000 | -8,4% | -10,9% | -13,6% | -19,5% | -32,8% | 14.750 | 14.310 | 13.690 | 12.570 | 10.330 | |

| 56.000 | -8,5% | -10,9% | -13,5% | -19,3% | -32,2% | 15.140 | 14.720 | 14.100 | 12.980 | 10.740 | |

| 57.000 | -8,5% | -10,9% | -13,4% | -19,0% | -31,6% | 15.530 | 15.130 | 14.510 | 13.390 | 11.150 | |

| 58.000 | -8,6% | -10,9% | -13,4% | -18,8% | -31,0% | 15.920 | 15.520 | 14.920 | 13.800 | 11.560 | |

| 59.000 | -8,7% | -10,9% | -13,3% | -18,6% | -30,5% | 16.310 | 15.910 | 15.330 | 14.210 | 11.970 | |

| 60.000 | -8,7% | -10,9% | -13,2% | -18,4% | -30,0% | 16.700 | 16.300 | 15.740 | 14.620 | 12.380 | |

| 61.000 | -8,5% | -10,7% | -12,9% | -18,0% | -29,2% | 17.140 | 16.740 | 16.200 | 15.080 | 12.840 | |

| 62.000 | -8,3% | -10,4% | -12,6% | -17,5% | -28,5% | 17.580 | 17.180 | 16.660 | 15.540 | 13.300 | |

| 63.000 | -8,2% | -10,2% | -12,3% | -17,1% | -27,8% | 18.020 | 17.620 | 17.120 | 16.000 | 13.760 | |

| 64.000 | -8,0% | -10,0% | -12,0% | -16,7% | -27,2% | 18.460 | 18.060 | 17.580 | 16.460 | 14.220 | |

| 65.000 | -7,8% | -9,8% | -11,7% | -16,3% | -26,5% | 18.900 | 18.500 | 18.040 | 16.920 | 14.680 | |

| 66.000 | -7,6% | -9,6% | -11,5% | -16,0% | -25,9% | 19.340 | 18.940 | 18.500 | 17.380 | 15.140 | |

| 67.000 | -7,5% | -9,4% | -11,2% | -15,6% | -25,4% | 19.780 | 19.380 | 18.960 | 17.840 | 15.600 | |

| 68.000 | -7,3% | -9,2% | -11,0% | -15,3% | -24,8% | 20.220 | 19.820 | 19.420 | 18.300 | 16.060 | |

| 69.000 | -7,2% | -9,0% | -10,8% | -15,0% | -24,3% | 20.660 | 20.260 | 19.860 | 18.760 | 16.520 | |

| 70.000 | -7,0% | -8,8% | -10,6% | -14,7% | -23,8% | 21.100 | 20.700 | 20.300 | 19.220 | 16.980 | |

Πίνακας 3γ: Αναλυτικός πίνακας μείωσης φόρου ανά 1.000 ευρώ εισοδήματος για νέους έως 30 ετών (χωρίς παιδιά)

| Εισόδημα | Συντελεστές | Μείωση φόρου | ||||

| Από | Έως | Εως 25 ετών | 26 έως 30 ετών | Εως 25 ετών | 26 έως 30 ετών | |

| 10.000 | 11.000 | 0% | 9% | -343 | -130 | |

| 11.000 | 12.000 | 0% | 9% | -563 | -260 | |

| 12.000 | 13.000 | 0% | 9% | -803 | -390 | |

| 13.000 | 14.000 | 0% | 9% | -1.043 | -520 | |

| 14.000 | 15.000 | 0% | 9% | -1.283 | -650 | |

| 15.000 | 16.000 | 0% | 9% | -1.523 | -780 | |

| 16.000 | 17.000 | 0% | 9% | -1.763 | -910 | |

| 17.000 | 18.000 | 0% | 9% | -2.003 | -1.040 | |

| 18.000 | 19.000 | 0% | 9% | -2.243 | -1.170 | |

| 19.000 | 20.000 | 0% | 9% | -2.483 | -1.300 | |

| 20.000 | 21.000 | 26% | 26% | -2.783 | -1.320 | |

| 21.000 | 22.000 | 26% | 26% | -3.083 | -1.340 | |

| 22.000 | 23.000 | 26% | 26% | -3.160 | -1.360 | |

| 23.000 | 24.000 | 26% | 26% | -3.180 | -1.380 | |

| 24.000 | 25.000 | 26% | 26% | -3.200 | -1.400 | |

| 25.000 | 26.000 | 26% | 26% | -3.220 | -1.420 | |

| 26.000 | 27.000 | 26% | 26% | -3.240 | -1.440 | |

| 27.000 | 28.000 | 26% | 26% | -3.260 | -1.460 | |

| 28.000 | 29.000 | 26% | 26% | -3.280 | -1.480 | |

| 29.000 | 30.000 | 26% | 26% | -3.300 | -1.500 | |

| 30.000 | 31.000 | 34% | 34% | -3.320 | -1.520 | |

| 31.000 | 32.000 | 34% | 34% | -3.340 | -1.540 | |

| 32.000 | 33.000 | 34% | 34% | -3.360 | -1.560 | |

| 33.000 | 34.000 | 34% | 34% | -3.380 | -1.580 | |

| 34.000 | 35.000 | 34% | 34% | -3.400 | -1.600 | |

| 35.000 | 36.000 | 34% | 34% | -3.420 | -1.620 | |

| 36.000 | 37.000 | 34% | 34% | -3.440 | -1.640 | |

| 37.000 | 38.000 | 34% | 34% | -3.460 | -1.660 | |

| 38.000 | 39.000 | 34% | 34% | -3.480 | -1.680 | |

| 39.000 | 40.000 | 34% | 34% | -3.500 | -1.700 | |

| 40.000 | 41.000 | 39% | 39% | -3.550 | -1.750 | |

| 41.000 | 42.000 | 39% | 39% | -3.600 | -1.800 | |

| 42.000 | 43.000 | 39% | 39% | -3.650 | -1.850 | |

| 43.000 | 44.000 | 39% | 39% | -3.700 | -1.900 | |

| 44.000 | 45.000 | 39% | 39% | -3.750 | -1.950 | |

| 45.000 | 46.000 | 39% | 39% | -3.800 | -2.000 | |

| 46.000 | 47.000 | 39% | 39% | -3.850 | -2.050 | |

| 47.000 | 48.000 | 39% | 39% | -3.900 | -2.100 | |

| 48.000 | 49.000 | 39% | 39% | -3.950 | -2.150 | |

| 49.000 | 50.000 | 39% | 39% | -4.000 | -2.200 | |

| 50.000 | 51.000 | 39% | 39% | -4.050 | -2.250 | |

| 51.000 | 52.000 | 39% | 39% | -4.100 | -2.300 | |

| 52.000 | 53.000 | 39% | 39% | -4.150 | -2.350 | |

| 53.000 | 54.000 | 39% | 39% | -4.200 | -2.400 | |

| 54.000 | 55.000 | 39% | 39% | -4.250 | -2.450 | |

| 55.000 | 56.000 | 39% | 39% | -4.300 | -2.500 | |

| 56.000 | 57.000 | 39% | 39% | -4.350 | -2.550 | |

| 57.000 | 58.000 | 39% | 39% | -4.400 | -2.600 | |

| 58.000 | 59.000 | 39% | 39% | -4.450 | -2.650 | |

| 59.000 | 60.000 | 39% | 39% | -4.500 | -2.700 | |

| >60000 | 44% | 44% | -4.500 | -2.700 | ||

Πίνακας 4: Διαμόρφωση αφορολόγητου ορίου βάσει των νέων συντελεστών

| 0 Τέκνα | 1 Τέκνο | 2 Τέκνα | 3 Τέκνα | 4 Τέκνα | |

| Μείωση φόρου | 777 | 900 | 1.120 | 1.340 | 1.580 |

| Αφορολόγητο όριο 2025 | 8.633 | 10.000 | 11.000 | 12.000 | 13.000 |

| Νέο αφορολόγητο 2026 | |||||

| Φορολογούμενοι άνω των 30 ετών | 8.633 | 10.000 | 11.375 | 14.364 | 27.100 |

| Φορολογούμνενοι 26-30 ετών | 8.633 | 10.000 | 12.364 | 14.364 | 27.100 |

| Φορολογούμενοι έως 25 ετών | 22.204 | 22.846 | 24.000 | 25.364 | 27.100 |

Πίνακας 5: Παραδείγματα

| Παραδείγματα φορολογουμένων άνω των 30 ετών | ||||||||

| Ετήσιο φορολογητέο εισόδημα | 15.000 | 20.000 | 25.000 | 30.000 | 35.000 | 40.000 | 50.000 | 60.000 |

| Χωρίς τέκνα | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 980 | 1.251 | 1.501 | 1.751 | 1.973 | 2.194 | 2.580 | 2.979 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.143 | 1.460 | 1.751 | 2.043 | 2.301 | 2.560 | 3.010 | 3.475 |

| Φόρος πριν | 1.283 | 2.483 | 3.983 | 5.483 | 7.383 | 9.283 | 13.883 | 18.300 |

| Φόρος μετά | 1.183 | 2.283 | 3.683 | 5.083 | 6.883 | 8.683 | 12.783 | 16.700 |

| Μείωση φόρου | -100 | -200 | -300 | -400 | -500 | -600 | -1.100 | -1.600 |

| Με 1 τέκνο | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 989 | 1.260 | 1.510 | 1.760 | 1.981 | 2.203 | 2.589 | 2.979 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.153 | 1.470 | 1.762 | 2.053 | 2.312 | 2.570 | 3.020 | 3.475 |

| Φόρος πριν | 1.160 | 2.360 | 3.860 | 5.360 | 7.260 | 9.160 | 13.760 | 18.300 |

| Φόρος μετά | 960 | 1.960 | 3.260 | 4.560 | 6.360 | 8.160 | 12.260 | 16.300 |

| Μείωση φόρου | -200 | -400 | -600 | -800 | -900 | -1.000 | -1.500 | -2.000 |

| Με 2 τέκνα | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 1.004 | 1.276 | 1.526 | 1.776 | 1.997 | 2.219 | 2.604 | 2.990 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.172 | 1.488 | 1.780 | 2.072 | 2.330 | 2.588 | 3.038 | 3.488 |

| Φόρος πριν | 940 | 2.140 | 3.640 | 5.140 | 7.040 | 8.940 | 13.540 | 18.140 |

| Φόρος μετά | 640 | 1.540 | 2.740 | 3.940 | 5.740 | 7.540 | 11.640 | 15.740 |

| Μείωση φόρου | -300 | -600 | -900 | -1.200 | -1.300 | -1.400 | -1.900 | -2.400 |

| Με 3 τέκνα | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 1.020 | 1.291 | 1.541 | 1.791 | 2.013 | 2.234 | 2.620 | 3.006 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.190 | 1.507 | 1.798 | 2.090 | 2.348 | 2.607 | 3.057 | 3.507 |

| Φόρος πριν | 720 | 1.920 | 3.420 | 4.920 | 6.820 | 8.720 | 13.320 | 17.920 |

| Φόρος μετά | 70 | 620 | 1.720 | 2.820 | 4.620 | 6.420 | 10.520 | 14.620 |

| Μείωση φόρου | -650 | -1.300 | -1.700 | -2.100 | -2.200 | -2.300 | -2.800 | -3.300 |

| Με 4 τέκνα | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 1.037 | 1.309 | 1.559 | 1.809 | 2.030 | 2.251 | 2.637 | 3.023 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.210 | 1.527 | 1.818 | 2.110 | 2.368 | 2.627 | 3.077 | 3.527 |

| Φόρος πριν | 480 | 1.680 | 3.180 | 4.680 | 6.580 | 8.480 | 13.080 | 17.680 |

| Φόρος μετά | 0 | 0 | 0 | 580 | 2.380 | 4.180 | 8.280 | 12.380 |

| Μείωση φόρου | -480 | -1.680 | -3.180 | -4.100 | -4.200 | -4.300 | -4.800 | -5.300 |

| Παραδείγματα φορολογουμένων 26 έως 30 ετών | ||||||||

| Ετήσιο φορολογητέο εισόδημα | 15.000 | 20.000 | 25.000 | 30.000 | 35.000 | 40.000 | 50.000 | 60.000 |

| Χωρίς τέκνα | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 980 | 1.251 | 1.501 | 1.751 | 1.973 | 2.194 | 2.580 | 2.979 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.143 | 1.460 | 1.751 | 2.043 | 2.301 | 2.560 | 3.010 | 3.475 |

| Φόρος πριν | 1.283 | 2.483 | 3.983 | 5.483 | 7.383 | 9.283 | 13.883 | 18.300 |

| Φόρος μετά | 633 | 1.183 | 2.583 | 3.983 | 5.783 | 7.583 | 11.683 | 15.600 |

| Μείωση φόρου | -650 | -1.300 | -1.400 | -1.500 | -1.600 | -1.700 | -2.200 | -2.700 |

| Με 1 τέκνο | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 989 | 1.260 | 1.510 | 1.760 | 1.981 | 2.203 | 2.589 | 2.979 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.153 | 1.470 | 1.762 | 2.053 | 2.312 | 2.570 | 3.020 | 3.475 |

| Φόρος πριν | 1.160 | 2.360 | 3.860 | 5.360 | 7.260 | 9.160 | 13.760 | 18.300 |

| Φόρος μετά | 510 | 1.060 | 2.360 | 3.660 | 5.460 | 7.260 | 11.360 | 15.400 |

| Μείωση φόρου | -650 | -1.300 | -1.500 | -1.700 | -1.800 | -1.900 | -2.400 | -2.900 |

| Με 2 τέκνα | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 1.004 | 1.276 | 1.526 | 1.776 | 1.997 | 2.219 | 2.604 | 2.990 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.172 | 1.488 | 1.780 | 2.072 | 2.330 | 2.588 | 3.038 | 3.488 |

| Φόρος πριν | 940 | 2.140 | 3.640 | 5.140 | 7.040 | 8.940 | 13.540 | 18.140 |

| Φόρος μετά | 290 | 840 | 2.040 | 3.240 | 5.040 | 6.840 | 10.940 | 15.040 |

| Μείωση φόρου | -650 | -1.300 | -1.600 | -1.900 | -2.000 | -2.100 | -2.600 | -3.100 |

| Παραδείγματα φορολογουμένων έως 25 ετών | ||||||||

| Ετήσιο φορολογητέο εισόδημα | 15.000 | 20.000 | 25.000 | 30.000 | 35.000 | 40.000 | 50.000 | 60.000 |

| Χωρίς τέκνα | ||||||||

| Μηνιαίο καθαρό εισόδημα (14 μισθοί) | 980 | 1.251 | 1.501 | 1.751 | 1.973 | 2.194 | 2.580 | 2.979 |

| Μηνιαίο καθαρό εισόδημα (12 μισθοί) | 1.143 | 1.460 | 1.751 | 2.043 | 2.301 | 2.560 | 3.010 | 3.475 |

| Φόρος πριν | 1.283 | 2.483 | 3.983 | 5.483 | 7.383 | 9.283 | 13.883 | 18.300 |

| Φόρος μετά | 0 | 0 | 783 | 2.183 | 3.983 | 5.783 | 9.883 | 13.800 |

| Μείωση φόρου | -1.283 | -2.483 | -3.200 | -3.300 | -3.400 | -3.500 | -4.000 | -4.500 |

Ενδεικτικά παραδείγματα

- Ένας νέος 25 ετών που εργάζεται στον χώρο της εστίασης και λαμβάνει καθαρές μηνιαίες αποδοχές 1.250 ευρώ τον μήνα, θα έχει μείωση φόρου 2.480 ευρώ, που ισοδυναμεί με σχεδόν 2 μισθούς.

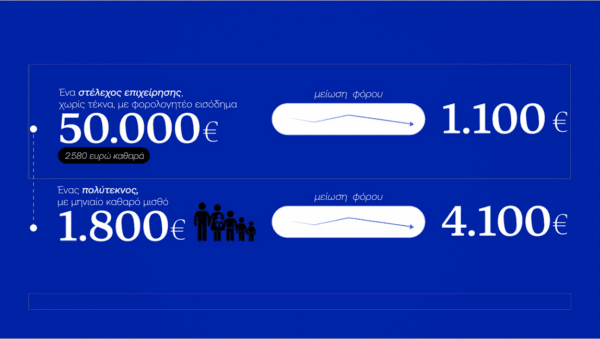

- Ένας πολύτεκνος, με μηνιαίο καθαρό μισθό 1.800 ευρώ, θα έχει μείωση φόρου 4.100 ευρώ, που ισοδυναμεί με σχεδόν 2,3 μισθούς.

- Ένας νέος ελεύθερος επαγγελματίας 30 ετών, χωρίς τέκνα, που έχει ετήσιο φορολογητέο εισόδημα 20.000 θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή σχεδόν έναν καθαρό μισθό.

- Ένας μισθωτός με 2 τέκνα και ετήσιο φορολογητέο εισόδημα 30.000 ευρώ (1.776 ευρώ καθαρά), θα έχει μείωση φόρου 1.200 ευρώ, που ισοδυναμεί με τα δύο τρίτα ενός καθαρού μισθού.

- Ένας τρίτεκνος, με καθαρό μισθό 1.291 ευρώ, θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή περίπου ένα μισθό.

- Ένα στέλεχος επιχείρησης, χωρίς τέκνα, με φορολογητέο εισόδημα 50.000 ευρώ και καθαρό εισόδημα 2.580 ευρώ, θα έχει μείωση φόρου 1.100 ευρώ.

Οι συντελεστές για τους ένστολους

Πίνακας 5α: Συντελεστές Προσαύξησης βαθμού Ενόπλων Δυνάμεων

| ΣΥΝΤΕΛΕΣΤΗΣ ΠΡΟΣΑΥΞΗΣΗΣ ΒΑΘΜΟΥ | |||

| ΚΑΤΗΓΟΡΙΑ Α΄ | ΚΑΤΗΓΟΡΙΑ Β΄ | ΚΑΤΗΓΟΡΙΑ Γ΄ | |

| Α/ΓΕΕΘΑ | 2,00 | ||

| Α/ΓΕΣ – ΓΕΝ – ΓΕΑ | 1,80 | ||

| Υ/ΓΕΕΘΑ, Υ/ΓΕΣ, ΓΕΠΣ, ΔΚΤΗΣ ΣΤΡΑΤΙΑΣ, ΑΣ, Α/ΑΤΑ | 1,50 | ||

| ΑΝΤΙΣΤΡΑΤΗΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,25 | ||

| ΥΠΟΣΤΡΑΤΗΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,16 | ||

| ΤΑΞΙΑΡΧΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,12 | ||

| ΣΥΝΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,08 | 1,16 | |

| ΑΝΤΙΣΥΝΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,06 | 1,15 | |

| ΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,04 | 1,14 | |

| ΛΟΧΑΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,03 | 1,13 | |

| ΥΠΟΛΟΧΑΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,02 | 1,12 | 1,15 |

| ΑΝΘΥΠΟΛΟΧΑΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,00 | 1,08 | 1,14 |

| ΑΝΘΥΠΑΣΠΙΣΤΗΣ | 1,05 | 1,12 | |

| ΑΡΧΙΛΟΧΙΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,03 | 1,08 | |

| ΕΠΙΛΟΧΙΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,02 | 1,05 | |

| ΛΟΧΙΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,00 | 1,04 | |

| ΔΕΚΑΝΕΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,03 | ||

| ΣΤΡΑΤΙΩΤΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,01 | ||

| ΟΒΑ | 1,00 | ||

Πίνακας 5β: Συντελεστές Προσαύξησης βαθμού Σωμάτων Ασφαλείας

| ΣΥΝΤΕΛΕΣΤΗΣ ΠΡΟΣΑΥΞΗΣΗΣ ΒΑΘΜΟΥ | ||||

| ΚΑΤΗΓΟΡΙΑ Α΄ | ΚΑΤΗΓΟΡΙΑ Β΄ | ΚΑΤΗΓΟΡΙΑ Γ΄ | ||

| ΑΝΤ/ΓΟΣ-Αρχηγός | Α/ΓΕΣ – ΓΕΝ – ΓΕΑ | 1,80 | ||

| ΑΝΤ/ΓΟΣ-Υπαρχηγός | Υ/ΓΕΕΘΑ, Υ/ΓΕΣ, ΓΕΠΣ, ΔΚΤΗΣ ΣΤΡΑΤΙΑΣ, ΑΣ, Α/ΑΤΑ | 1,50 | ||

| ΑΝΤ/ΓΟΣ | ΑΝΤΙΣΤΡΑΤΗΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,23 | ||

| ΥΠ/ΓΟΣ | ΥΠΟΣΤΡΑΤΗΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,14 | ||

| ΤΑΞ | ΤΑΞΙΑΡΧΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,10 | ||

| Α/Δ | ΣΥΝΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,06 | 1,15 | |

| Α/Υ | ΑΝΤΙΣΥΝΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,04 | 1,14 | |

| Α/Α | ΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,03 | 1,13 | |

| Α/Β | ΛΟΧΑΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,02 | 1,12 | |

| Υ/Α | ΥΠΟΛΟΧΑΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,01 | 1,11 | 1,14 |

| Υ/Β | ΑΝΘΥΠΟΛΟΧΑΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,00 | 1,07 | 1,13 |

| ΑΝΘΜΟΙ | ΑΝΘΥΠΑΣΠΙΣΤΗΣ | 1,04 | 1,11 | |

| ΑΡΧΙΦ | ΑΡΧΙΛΟΧΙΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,02 | 1,07 | |

| ΥΠΑΡΧΙΦ | ΕΠΙΛΟΧΙΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,01 | 1,04 | |

| ΑΣΤΥΦ/ΕΦ/ΣΦ | ΛΟΧΙΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,00 | 1,03 | |

| ΔΕΚΑΝΕΑΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,02 | |||

| ΣΤΡΑΤΙΩΤΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 1,00 | |||

| ΕΙΔΙΚΟΣ ΦΡΟΥΡΟΣ (ΚΑΤ. Δ) | 1,02 | |||

Πέραν των αλλαγών στη δομή του μισθολογίου των Ενόπλων Δυνάμεων και των Σωμάτων Ασφαλείας που επηρεάζουν τον βασικό μισθό, αυξάνεται το επίδομα θέσης ευθύνης.

Πίνακας 5γ: Αύξηση επιδόματος θέσης ευθύνης (κοινό για Ένοπλες Δυνάμεις και Σώματα Ασφαλείας)

| ΝΕΟ ΕΠΙΔΟΜΑ ΘΕΣΗΣ ΕΥΘΥΝΗΣ | ΠΑΛΑΙΟ ΕΠΙΔΟΜΑ | |

| Α/ΓΕΕΘΑ | 750 € | 715 € |

| Α/ΓΕΣ – ΓΕΝ – ΓΕΑ | 600 € | 520 € |

| Υ/ΓΕΕΘΑ, Υ/ΓΕΣ, ΓΕΠΣ, ΔΚΤΗΣ ΣΤΡΑΤΙΑΣ, ΑΣ, Α/ΑΤΑ | 500 € | 455 € |

| ΑΝΤΙΣΤΡΑΤΗΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 400 € | 325 € |

| ΥΠΟΣΤΡΑΤΗΓΟΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 350 € | 260 € |

| ΤΑΞΙΑΡΧΟΙ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 300 € | 221 € |

| ΣΥΝΤΑΓΜΑΤΑΡΧΕΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 200 € | 78 € |

| ΑΝΤΙΣΥΝΤΑΓΜΑΤΑΡΧΕΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 150 € | 52 € |

| ΤΑΓΜΑΤΑΡΧΕΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 100 € | 39 € |

Επιπλέον για τα στελέχη των Ενόπλων Δυνάμεων προβλέπεται νέο επίδομα διοίκησης.

Πίνακας 5δ: Επίδομα Διοίκησης για Ένοπλες Δυνάμεις

| Α΄ ΚΑΤΗΓΟΡΙΑ | ||||

| ΒΑΘΜΟΣ | ΑΡΙΘΜΟΣ ΣΤΕΛΕΧΩΝ | ΠΟΣΟ | ΜΗΝΙΑΙΟ ΚΟΣΤΟΣ | ΕΤΗΣΙΟ ΚΟΣΤΟΣ |

| ΑΝΩΤΑΤΟΙ ΑΞΙΩΜΑΤΙΚΟΙ | 100 | 400 € | 40.000 € | 480.000 € |

| ΣΥΝΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 200 | 300 € | 60.000 € | 720.000 € |

| ΑΝΤΙΣΥΝΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ | 500 | 200 € | 100.000 € | 1.200.000 € |

| ΤΑΓΜΑΤΑΡΧΗΣ ΚΑΙ ΑΝΤΙΣΤΟΙΧΟΙ-ΛΟΙΠΟΙ ΑΞΙΩΜΑΤΙΚΟΙ | 200 | 150 € | 30.000 € | 360.000 € |

| ΣΥΝΟΛΙΚΟ ΚΟΣΤΟΣ | 2.760.000 € | |||

| Β΄ ΚΑΤΗΓΟΡΙΑ | ||||

| ΒΑΘΜΟΣ | ΑΡΙΘΜΟΣ ΣΤΕΛΕΧΩΝ | ΠΟΣΟ | ΜΗΝΙΑΙΟ ΚΟΣΤΟΣ | ΕΤΗΣΙΟ ΚΟΣΤΟΣ |

| ΥΠΑΣΠΙΣΤΗΣ ΑΝΩΤΑΤΗΣ ΔΙΟΙΚΗΣΗΣ | 300 | 200 € | 60.000 € | 720.000 € |

| ΑΡΧΙΛΟΧΙΑΣ ΜΟΝΑΔΑΣ | 400 | 150 € | 60.000 € | 720.000 € |

| ΕΠΙΛΟΧΙΑΣ ΥΠΟΜΟΝΑΔΑΣ | 1000 | 100 € | 100.000 € | 1.200.000 € |

| ΣΥΝΟΛΙΚΟ ΚΟΣΤΟΣ | 2.640.000 € | |||

| ΣΥΝΟΛΙΚΟ ΕΤΗΣΙΟ ΚΟΣΤΟΣ | 5.400.000 € | |||

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Κρήτη: Σεισμική δόνηση 4,5 R ανοιχτά των Χανίων

- Στους 826 οι νεκροί από τις ισραηλινές επιθέσεις στον Λίβανο

- Χρίστος Δήμας: Η Ελλάδα ενισχύει τη συνδεσιμότητα και τον ρόλο των λιμένων στους ευρωπαϊκούς διαδρόμους μεταφορών

- Κώτσηρας: Από τη Δευτέρα που ξεκινά η υποβολή των φορολογικών δηλώσεων, θα δουν μειώσεις φόρου εκατοντάδες χιλιάδες πολίτες

- ΗΠΑ και Ιράν απορρίπτουν την εκεχειρία – Κάλεσμα Τραμπ σε συμμάχους του να στείλουν πλοία για την ασφάλεια του Στενού του Ορμούζ

- Haaretz: Ισραήλ και Λίβανος αναμένεται να έχουν απευθείας συνομιλίες τις προσεχείς ημέρες

- CNN: Ο αντιπρόεδρος των ΗΠΑ Βανς κρατά αποστάσεις από τον πόλεμο στο Ιράν

- Το Ισραήλ καταγγέλλει «κύμα αντισημιτισμού» με αφορμή την επίθεση σε εβραϊκό σχολείο στο Άμστερνταμ

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις