Αύξηση όγκων σε αλουμίνιο και χαλκό, ενισχυμένο EBITDA στα 94,3 εκατ. ευρώ και καθαρά κέρδη μετά από φόρους και δικαιώματα μειοψηφίας 59,8 εκατ. ευρώ - Στα 621,9 εκατ. ευρώ ο καθαρός δανεισμός

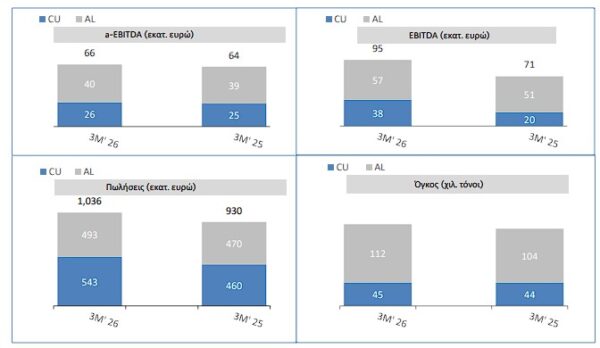

Ισχυρή έναρξη στη χρήση 2026 κατέγραψε η ElvalHalcor, με τον Όμιλο να εμφανίζει το α΄τρίμηνο του 2026 αύξηση πωλήσεων, βελτίωση λειτουργικής κερδοφορίας και σημαντική άνοδο καθαρών κερδών στο Α’ τρίμηνο. Σύμφωνα με την εισηγμένη, ο ενοποιημένος κύκλος εργασιών ανήλθε σε 1,036 δισ. ευρώ, από 930,9 εκατ. ευρώ το αντίστοιχο τρίμηνο του 2025, σημειώνοντας αύξηση 11,3%. Η επίδοση αποδίδεται τόσο στη διεύρυνση των όγκων πωλήσεων, κυρίως στον κλάδο αλουμινίου, όσο και στις υψηλότερες τιμές LME των μετάλλων.

Η λειτουργική κερδοφορία κινήθηκε ανοδικά, με τα αναπροσαρμοσμένα EBITDA, που αποτυπώνουν καθαρότερα την οργανική επίδοση χωρίς την επίδραση του αποτελέσματος μετάλλου και έκτακτων στοιχείων, να αυξάνονται στα 66,2 εκατ. ευρώ, έναντι 63,7 εκατ. ευρώ στο Α’ τρίμηνο του 2025. Η άνοδος, κατά 3,8%, στηρίχθηκε στην αύξηση όγκων, στη βελτίωση του μείγματος προϊόντων και στο χαμηλότερο ενεργειακό κόστος, αν και αντισταθμίστηκε εν μέρει από αυξημένα λοιπά κόστη παραγωγής και πιέσεις στην τιμολόγηση ορισμένων προϊόντων.

Ακόμη εντονότερη ήταν η αύξηση στο EBITDA, το οποίο διαμορφώθηκε στα 94,3 εκατ. ευρώ, από 70,8 εκατ. ευρώ πέρυσι, καταγράφοντας άνοδο 33,2%. Καθοριστικός παράγοντας ήταν το θετικό λογιστικό αποτέλεσμα μετάλλου, το οποίο ανήλθε σε 38,2 εκατ. ευρώ, έναντι 7,1 εκατ. ευρώ στο Α’ τρίμηνο του 2025, αντανακλώντας την απότομη άνοδο των τιμών χαλκού και αλουμινίου κατά τη διάρκεια του τριμήνου.

Σε επίπεδο τελικής γραμμής, τα κέρδη προ φόρων αυξήθηκαν κατά 49,6%, στα 67,8 εκατ. ευρώ, από 45,3 εκατ. ευρώ. Τα κέρδη μετά από φόρους ανήλθαν σε 62,4 εκατ. ευρώ, έναντι 41,6 εκατ. ευρώ, ενώ τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας διαμορφώθηκαν στα 59,8 εκατ. ευρώ, από 40,3 εκατ. ευρώ. Τα κέρδη ανά μετοχή αυξήθηκαν σε 0,1595 ευρώ, από 0,1074 ευρώ.

Το μικτό κέρδος ενισχύθηκε στα 115,1 εκατ. ευρώ, έναντι 82,3 εκατ. ευρώ, ενώ το λειτουργικό αποτέλεσμα EBIT ανήλθε σε 75,9 εκατ. ευρώ, από 53,8 εκατ. ευρώ. Το προσαρμοσμένο EBIT διαμορφώθηκε στα 47,7 εκατ. ευρώ, ελαφρώς υψηλότερα από τα 46,7 εκατ. ευρώ του περσινού τριμήνου. Παράλληλα, το καθαρό χρηματοοικονομικό αποτέλεσμα βελτιώθηκε, με τα καθαρά χρηματοοικονομικά έξοδα να περιορίζονται στα 8,8 εκατ. ευρώ, από 9,7 εκατ. ευρώ, λόγω χαμηλότερων επιτοκίων και μειωμένου δανεισμού σε ετήσια βάση.

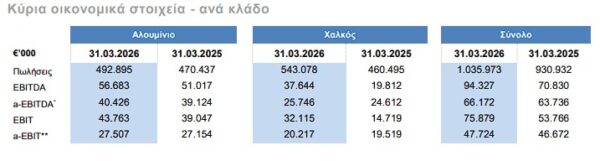

Ο κλάδος αλουμινίου αποτέλεσε τον βασικό μοχλό αύξησης των όγκων. Οι πωλήσεις του κλάδου ανήλθαν σε 492,9 εκατ. ευρώ, από 470,4 εκατ. ευρώ, αυξημένες κατά 4,8%. Ο όγκος πωλήσεων αυξήθηκε κατά 7,8%, στους 111.643 τόνους, με κύρια στήριξη από την άκαμπτη συσκευασία, όπου καταγράφηκε αύξηση 8,7%, και τις εφαρμογές μεταφορών, όπου η άνοδος έφθασε το 37,2%. Η ζήτηση σε εύκαμπτη συσκευασία και κατασκευές παρέμεινε ικανοποιητική, παρέχοντας σταθερή βάση για τον κλάδο.

Η λειτουργική κερδοφορία του αλουμινίου βελτιώθηκε, με το a-EBITDA να ανέρχεται σε 40,4 εκατ. ευρώ, από 39,1 εκατ. ευρώ. Το EBITDA του κλάδου αυξήθηκε στα 56,7 εκατ. ευρώ, από 51 εκατ. ευρώ, ενισχυμένο από θετικό λογιστικό αποτέλεσμα μετάλλου ύψους 16,3 εκατ. ευρώ. Το EBIT διαμορφώθηκε σε 43,8 εκατ. ευρώ, έναντι 39 εκατ. ευρώ.

Παρά τους δασμούς εισαγωγής 50% στο αλουμίνιο από τις ΗΠΑ, η εταιρεία διατήρησε τις πωλήσεις της προς την αμερικανική αγορά, η οποία αντιπροσώπευσε το 12% των συνολικών πωλήσεων του κλάδου αλουμινίου. Η διοίκηση επισημαίνει ότι ο πόλεμος στον Κόλπο, που ξέσπασε στα τέλη Φεβρουαρίου 2026, δεν είχε ουσιαστική άμεση επίδραση στην επίδοση του κλάδου κατά το τρίμηνο, πέραν των επιπτώσεων στις τιμές μετάλλων και στα premium αλουμινίου.

Στον κλάδο χαλκού, οι πωλήσεις αυξήθηκαν σημαντικά, στα 543,1 εκατ. ευρώ, από 460,5 εκατ. ευρώ, κυρίως λόγω των υψηλότερων μέσων τιμών LME χαλκού. Οι όγκοι πωλήσεων αυξήθηκαν κατά 1%, στους περίπου 45 χιλ. τόνους. Η εικόνα ανά προϊόν ήταν διαφοροποιημένη: οι ράβδοι χαλκού, δηλαδή τα bus bars, κατέγραψαν αύξηση 10%, ενώ τα προϊόντα έλασης ενισχύθηκαν κατά 9%. Αντίθετα, η στρατηγική μείωση προϊόντων ορειχάλκου χαμηλότερου περιθωρίου περιόρισε εν μέρει τη συνολική αύξηση.

Η λειτουργική κερδοφορία του χαλκού βελτιώθηκε επίσης. Το a-EBITDA ανήλθε σε 25,7 εκατ. ευρώ, από 24,6 εκατ. ευρώ, ενώ το EBITDA σχεδόν διπλασιάστηκε, στα 37,6 εκατ. ευρώ, από 19,8 εκατ. ευρώ. Το EBIT του κλάδου αυξήθηκε στα 32,1 εκατ. ευρώ, έναντι 14,7 εκατ. ευρώ, με σημαντική συνεισφορά από το θετικό αποτέλεσμα μετάλλου, ύψους 21,9 εκατ. ευρώ.

Σε επίπεδο αγορών τελικής χρήσης, ο κλάδος χαλκού επωφελήθηκε από την επέκταση των εφαρμογών ενέργειας και δικτύων ισχύος, καθώς και από τη βελτίωση στις βιομηχανικές εφαρμογές. Αντίθετα, οι όγκοι στις κατασκευές παρέμειναν χαμηλοί, ενώ οι εφαρμογές μεταφορών επηρεάστηκαν από τη μειωμένη παραγωγή των ευρωπαϊκών αυτοκινητοβιομηχανιών. Η ζήτηση HVAC παρέμεινε γενικά σταθερή.

Η άνοδος των τιμών μετάλλων ενίσχυσε τα μεγέθη αποτελεσμάτων, αλλά αύξησε και τις ανάγκες κεφαλαίου κίνησης. Το κεφάλαιο κίνησης του Ομίλου ανήλθε σε 627,2 εκατ. ευρώ, αυξημένο κατά 70,3 εκατ. ευρώ σε σχέση με το τέλος του 2025. Στον κλάδο αλουμινίου, το κεφάλαιο κίνησης αυξήθηκε στα 320,6 εκατ. ευρώ, ενώ στον χαλκό διαμορφώθηκε στα 306,6 εκατ. ευρώ. Η διοίκηση υπογραμμίζει ότι η επίπτωση από τις υψηλότερες τιμές LME μετριάστηκε μέσω πειθαρχημένης διαχείρισης αποθεμάτων και απαιτήσεων.

Οι κεφαλαιουχικές δαπάνες του Ομίλου ανήλθαν σε 27 εκατ. ευρώ στο τρίμηνο, με έμφαση στην ενίσχυση παραγωγικής ικανότητας σε προϊόντα υψηλότερης προστιθέμενης αξίας. Από αυτές, 21,7 εκατ. ευρώ αφορούσαν τον κλάδο αλουμινίου και 4,8 εκατ. ευρώ τον κλάδο χαλκού.

Ο καθαρός δανεισμός διαμορφώθηκε σε 621,9 εκατ. ευρώ στο τέλος Μαρτίου 2026, έναντι 605,3 εκατ. ευρώ στο τέλος του 2025, αντανακλώντας κυρίως τις αυξημένες ανάγκες κεφαλαίου κίνησης. Ωστόσο, σε ετήσια βάση ήταν μειωμένος κατά 47,8 εκατ. ευρώ, από 669,7 εκατ. ευρώ στο τέλος Μαρτίου 2025. Η εταιρεία σημειώνει ότι το ισχυρό EBITDA κάλυψε σε μεγάλο βαθμό τόσο τις αυξημένες ανάγκες κεφαλαίου κίνησης όσο και τις επενδυτικές δαπάνες.

Η εικόνα των ταμειακών ροών ήταν βελτιωμένη. Οι καθαρές ταμειακές ροές από λειτουργικές δραστηριότητες ανήλθαν σε 13 εκατ. ευρώ, έναντι αρνητικών 5,9 εκατ. ευρώ το Α’ τρίμηνο του 2025. Οι καθαρές ταμειακές ροές από επενδυτικές δραστηριότητες ήταν αρνητικές κατά 27,1 εκατ. ευρώ, ενώ οι καθαρές ροές από χρηματοοικονομικές δραστηριότητες ανήλθαν σε 42,8 εκατ. ευρώ. Συνολικά, τα ταμειακά διαθέσιμα και ισοδύναμα αυξήθηκαν κατά 28,6 εκατ. ευρώ, έναντι μείωσης 12,2 εκατ. ευρώ πέρυσι.

Στον ισολογισμό, το σύνολο ενεργητικού ανήλθε σε 2,731 δισ. ευρώ, από 2,601 δισ. ευρώ στο τέλος του 2025. Τα αποθέματα αυξήθηκαν σε 1,023 δισ. ευρώ, από 983,6 εκατ. ευρώ, ενώ οι απαιτήσεις από πελάτες διαμορφώθηκαν σε 321,7 εκατ. ευρώ, από 290,9 εκατ. ευρώ. Τα διαθέσιμα και ταμειακά ισοδύναμα αυξήθηκαν σε 82,5 εκατ. ευρώ, από 53,8 εκατ. ευρώ. Τα ίδια κεφάλαια ανήλθαν σε 1,198 δισ. ευρώ, από 1,108 δισ. ευρώ στο τέλος του 2025.

Το διεθνές περιβάλλον παρέμεινε σύνθετο. Η εταιρεία αναφέρεται σε έντονη μεταβλητότητα στις τιμές μετάλλων, σε γεωπολιτική αβεβαιότητα λόγω της σύγκρουσης στον Κόλπο, σε εμπορικούς δασμούς και στην εφαρμογή του CBAM από την 1η Ιανουαρίου 2026. Η μέση τιμή χαλκού διαμορφώθηκε στα 10.975 ευρώ ανά τόνο, από 8.875 ευρώ ανά τόνο το Α’ τρίμηνο του 2025, ενώ η μέση τιμή αλουμινίου ανήλθε σε 2.734 ευρώ ανά τόνο, από 2.497 ευρώ ανά τόνο. Η μέση τιμή ψευδαργύρου διαμορφώθηκε σε 2.768 ευρώ ανά τόνο, από 2.698 ευρώ ανά τόνο.

Για τη συνέχεια της χρονιάς, η ElvalHalcor εμφανίζεται συγκρατημένα αισιόδοξη, αναγνωρίζοντας ωστόσο ότι οι γεωπολιτικοί και μακροοικονομικοί κίνδυνοι παραμένουν υψηλοί. Η διοίκηση επισημαίνει ότι η ζήτηση υποστηρίζεται από διαρθρωτικές τάσεις σε ενεργειακές υποδομές, data centers, συσκευασία υψηλού ανακυκλωμένου περιεχομένου, αντλίες θερμότητας, ναυτιλία, άμυνα και κτίρια υψηλής ενεργειακής απόδοσης. Στο ίδιο πλαίσιο, η εταιρεία θέτει ως βασικές προτεραιότητες την πειθαρχημένη διαχείριση κόστους, τη συνετή διαχείριση κεφαλαίου κίνησης και την επιλεκτική κατανομή κεφαλαίων, ώστε να διατηρήσει ισχυρή χρηματοοικονομική θέση και να συνεχίσει να δημιουργεί αξία για τους μετόχους.

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής Kλάδου Aλουμινίου, Νικόλαος Καραμπατέας, δήλωσε:

Ο Κλάδος Αλουμινίου εισήλθε στο 2026 με θετική δυναμική, υποστηριζόμενος από υγιή ζήτηση στη συσκευασία και καλά εδραιωμένη παρουσία στις αγορές του εξωτερικού. Κατά τη διάρκεια του τριμήνου, αντιμετωπίσαμε το ασταθές εμπορικό περιβάλλον και τις συνεχιζόμενες πληθωριστικές πιέσεις, παραμένοντας προσηλωμένοι στην εμπορική πειθαρχία, στη διατήρηση υγιών περιθωρίων κερδοφορίας και στην έγκαιρη ανταπόκριση στις ανάγκες των πελατών. Οι επενδύσεις που υλοποιήθηκαν τα τελευταία χρόνια στην παραγωγική ικανότητα, την τεχνολογία και τη βιομηχανική επίδοση μεταφράζονται σε μια ισχυρότερη βάση ανάπτυξης και σε πιο στέρεη θέση στην αγορά. Κοιτάζοντας μπροστά, οι προτεραιότητές μας παραμένουν εστιασμένες στην παραγωγικότητα, στη συνετή διαχείριση κόστους και στη συστηματική συνεργασία με πελάτες και επιχειρηματικούς εταίρους, ώστε να προσαρμοζόμαστε γρήγορα στις μεταβαλλόμενες συνθήκες και να αξιοποιούμε νέες ευκαιρίες. Αυτή η προσέγγιση αντικατοπτρίζει τη σταθερή μας επιδίωξη να δημιουργούμε μακροπρόθεσμη αξία και να ενισχύουμε τη θέση του Κλάδου σε ένα ολοένα και πιο απαιτητικό περιβάλλον.

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής Κλάδου Χαλκού, Πάνος Λώλος, ανάφερε:

Σε ένα ιδιαίτερα ανταγωνιστικό περιβάλλον, που χαρακτηρίζεται από συνεχιζόμενη μακροοικονομική αβεβαιότητα, επίμονες πληθωριστικές πιέσεις, γεωπολιτικές εντάσεις και αστάθεια στις τιμές των μετάλλων, ο Κλάδος Χαλκού παρουσίασε ισχυρή επίδοση κατά το πρώτο τρίμηνο, επιτυγχάνοντας υψηλότερους όγκους πωλήσεων και βελτιωμένη λειτουργική κερδοφορία. Ο Κλάδος παρέμεινε εστιασμένος στην ενίσχυση μακροχρόνιων συνεργασιών με την πελατειακή του βάση, προσφέροντας με συνέπεια υπηρεσίες υψηλής ποιότητας, αξιοπιστία και επιχειρησιακή αριστεία, διασφαλίζοντας παράλληλα την ανθεκτικότητα και την ασφάλεια της εφοδιαστικής του αλυσίδας. Ταυτόχρονα, συνέχισε να διευρύνει την εμπορική του παρουσία προσελκύοντας νέους πελάτες και αναπτύσσοντας προϊόντα υψηλότερης προστιθέμενης αξίας. Οι στρατηγικές επενδύσεις με στόχο την επέκταση της παραγωγικής ικανότητας ενισχύουν τη μακροπρόθεσμη στρατηγική βιώσιμης ανάπτυξης του Κλάδου, μετριάζοντας παράλληλα τον αντίκτυπο των δασμών και άλλων προκλήσεων της αγοράς. Παρά τις απαιτητικές συνθήκες αγοράς, διατηρήσαμε μια πειθαρχημένη προσέγγιση στη χρηματοοικονομική διαχείριση, διαχειριστήκαμε αποτελεσματικά τον καθαρό δανεισμό και βελτιστοποιήσαμε τις ανάγκες κεφαλαίου κίνησης. Αυτή η συνετή χρηματοοικονομική διαχείριση ενισχύει την ανθεκτικότητα του Κλάδου και διαφυλάσσει την επιχειρησιακή ευελιξία που απαιτείται για την προσαρμογή σε ένα μεταβαλλόμενο περιβάλλον αγοράς.

Δείτε τα οικονομικά αποτελέσματα α΄τριμήνου 2026 της Elvalhalcor

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Η American Express «σερβίρει» 700 εκατ. δολάρια στην Tripadvisor για να κυριαρχήσει στην ευρωπαϊκή εστίαση

- Ανακαινίζω 2026: Διευκρινίσεις για τη βεβαίωση επιλεξιμότητας – Μέχρι πότε η έκδοση

- Πιερρακάκης: Η Ευρώπη κινδυνεύει να χάσει το τρένο της ψηφιακής χρηματοδότησης

- Η Nvidia επιστρέφει στην αγορά ομολόγων έπειτα από πέντε χρόνια

- Βουλή: Ερώτηση για τις επιπτώσεις σε τράπεζες, τιτλοποιήσεις από την απόφαση του Αρείου Πάγου

- Νάρκες στα Στενά του Ορμούζ: Εβδομάδες μπορεί να διαρκέσει η επιστροφή στην ομαλή ναυσιπλοΐα

- Η KPMG έπεσε θύμα του AI σε δική της έκθεση για την τεχνητή νοημοσύνη

- ΤτΕ: Προβλέπει πληθωρισμό στο 3,8% για το 2026 και ακριβότερο χρήμα

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις