Γιατί η χρηματιστηριακή αύξησε την τιμή - στόχο του ομίλου κατά 20 ευρώ, διατηρώντας τη σύσταση «overweight»

«Παραμένουμε θετικοί (bullish) για τη ΓΕΚ ΤΕΡΝΑ παρά το re-rating από την αρχή του έτους και διαβλέπουμε σημαντική μακροπρόθεσμη αξία για τους μετόχους», γράφει ανάλυση της Euroxx για τη μετοχή.

«Κατά την άποψή μας, η ΓΕΚ ΤΕΡΝΑ αποτελεί μια «αμυντική» επιλογή στον τομέα των ελληνικών υποδομών, με ισχυρή όμως αύξηση EBITDA από τις υφιστάμενες παραχωρήσεις, δυνατότητα περαιτέρω επέκτασης σε νέα έργα και σημαντικό ανεκτέλεστο υπόλοιπο στον κατασκευαστικό κλάδο.

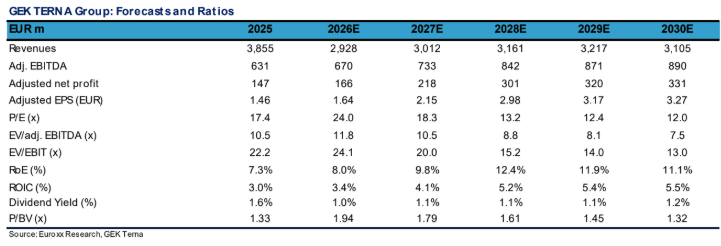

Ως εκ τούτου, αναβαθμίζουμε την τιμή-στόχο (PT) στα 54,0 ευρώ ανά μετοχή, από 34,0 ευρώ προηγουμένως. Η αποτίμηση παραμένει, κατά την άποψή μας, ελκυστική, με τη μετοχή να διαπραγματεύεται σε 8,8x EV/EBITDA με βάση τις εκτιμήσεις για το 2028.

Ενημέρωση μοντέλου

Αυξάνουμε τις προβλέψεις για το προσαρμοσμένο EBITDA κατά 5% για το 2027 και κατά 12% για το 2028. Η αναβάθμιση οφείλεται κυρίως:

- στην Εγνατία Οδό και την ενσωμάτωση, το 2028, υψηλότερων διοδίων και βελτιωμένης κυκλοφορίας, μετά τη μερική ολοκλήρωση του επενδυτικού προγράμματος (capex),

- στα υψηλότερα έσοδα από κατασκευές λόγω ισχυρού ανεκτέλεστου (9,1 δισ. ευρώ), που μεταφράζονται σε EBITDA περίπου 190 εκατ. ευρώ ετησίως στην περίοδο προβλέψεων (έναντι περίπου 180 εκατ. ευρώ μέσου EBITDA στις προηγούμενες εκτιμήσεις μας), και

- στην ενσωμάτωση έργων αποθήκευσης ενέργειας με μπαταρίες (BESS) ισχύος 162 MW στην Ελλάδα, τα οποία αναμένεται να τεθούν σε λειτουργία προς το τέλος του 2026.

Αποτιμούμε τη ΓΕΚ ΤΕΡΝΑ με τη μέθοδο Sum of the Parts και τιμή-στόχο 54,0 ευρώ ανά μετοχή, από 34,0 ευρώ προηγουμένως, συνεχίζει η ανάλυση.

Η αύξηση της τιμής-στόχου οφείλεται κυρίως σε πιο αισιόδοξες παραδοχές για την Εγνατία Οδό μετά την ενοποίηση, χαμηλότερο κόστος ιδίων κεφαλαίων στις παραχωρήσεις και υψηλότερες προβλέψεις στον κατασκευαστικό κλάδο.

Η τιμή-στόχος συνεπάγεται εύλογο EV/EBITDA 6,2x για το 2026 στον κατασκευαστικό τομέα, συνδυαστικό EV/EBITDA 7,7x για το 2026 στη συμβατική ενέργεια και περίπου 11x EV/EBITDA για το 2028 στις λειτουργούσες παραχωρήσεις», καταλήγει η ανάλυση της Euroxx.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- 912 σχόλια στο νομοσχέδιο του υπ. Οικονομικών: Ποιες διατάξεις θίγουν και τι προτείνεται

- ΒΙΑΝΕΞ: Νέα επένδυση 5 εκατ. ευρώ σε ερευνητική μονάδα στην Πάτρα

- MEVACO ΜΕΤΑΛΛΟΥΡΓΙΚΗ Α.Β.Ε.Ε. - ΑΝΑΚΟΙΝΩΣΗ ΡΥΘΜΙΖΟΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΑΣ – ΓΝΩΣΤΟΠΟΙΗΣΗ ΣΥΝΑΛΛΑΓΩΝ

- Ιστορικός βαθμός για το Πράσινο Ακρωτήρι, «λευκή» πρεμιέρα για την Ισπανία

- Ακατάσχετη η ενίσχυση για ακουστικά βαρηκοΐας μαθητών

- Ευρωπαϊκές αγορές: Σε ιστορικό υψηλό ο Stoxx 600 μετά τη συμφωνία ΗΠΑ – Ιράν

- Ένας νεκρός από την πρώτη, μετά την εκεχειρία ΗΠΑ – Ιράν, ισραηλινή επιδρομή στον Λίβανο

- Reuters: Τραμπ και Γαλιμπάφ υπέγραψαν το μνημόνιο για τον τερματισμό του πολέμου

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις