Πιστωτική επέκταση €3,5 δισ., άνοδος προμηθειών 19% και δείκτης CET1 στο 15%

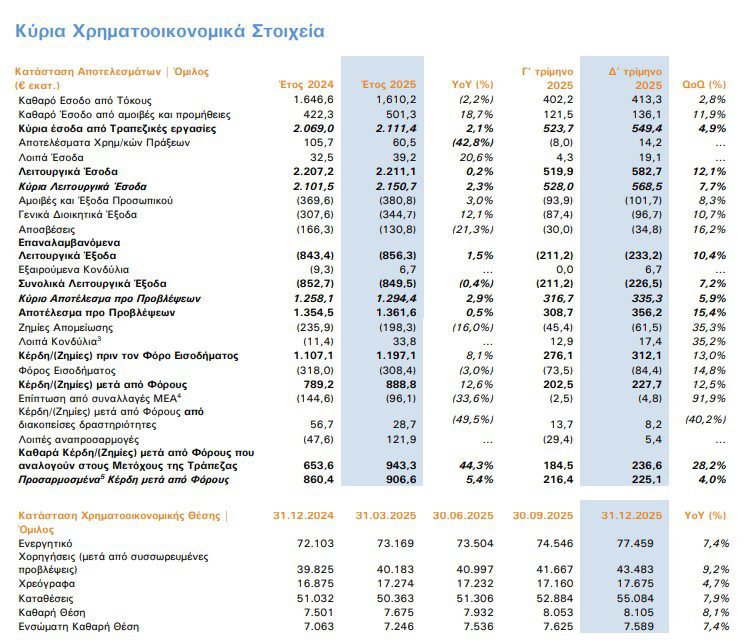

Με καθαρά κέρδη που άγγιξαν τα €943,3 εκατ. για το σύνολο του 2025 και προσαρμοσμένη κερδοφορία €906,6 εκατ., η Alpha Bank ολοκλήρωσε μια χρονιά-ορόσημο, επιβεβαιώνοντας την ισχυρή οργανική της δυναμική και την επιτυχή υλοποίηση του τριετούς στρατηγικού της σχεδίου.

Το δ’ τρίμηνο του 2025, η τράπεζα κατέγραψε καθαρά κέρδη €236,6 εκατ. (προσαρμοσμένα €225,1 εκατ.), με τον δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων (RoTBV) να διαμορφώνεται στο 13,1% για το τρίμηνο και στο 13,8% για το έτος. Τα κέρδη ανά μετοχή ανήλθαν σε €0,36, ενώ η ενσώματη λογιστική αξία ανά μετοχή διαμορφώθηκε σε €3,28.

Ενίσχυση εσόδων με αιχμή τις προμήθειες

Τα συνολικά λειτουργικά έσοδα του Ομίλου ανήλθαν σε €2,21 δισ., με τα κύρια έσοδα από τραπεζικές εργασίες να αυξάνονται 2,1% σε ετήσια βάση και να φθάνουν τα €2,11 δισ.

Το καθαρό έσοδο από τόκους διαμορφώθηκε σε €1,61 δισ. για το 2025, μειωμένο κατά 2,2% σε ετήσια βάση, αντανακλώντας την πτώση των επιτοκίων. Ωστόσο, στο δ’ τρίμηνο καταγράφηκε αύξηση 3% σε τριμηνιαία βάση, στα €413,3 εκατ., ενισχυμένο και από την εξαγορά της AstroBank.

Ιδιαίτερα δυναμική ήταν η πορεία των καθαρών εσόδων από αμοιβές και προμήθειες, τα οποία αυξήθηκαν 18,7% σε ετήσια βάση και διαμορφώθηκαν σε €501,3 εκατ., αντιπροσωπεύοντας το 23% των συνολικών εσόδων. Στο δ’ τρίμηνο ενισχύθηκαν κατά 12% σε σχέση με το προηγούμενο τρίμηνο, στα €136,1 εκατ., κυρίως λόγω αυξημένων προμηθειών επιχειρηματικών χορηγήσεων, διαχείρισης χαρτοφυλακίου και ακινήτων.

Πειθαρχία στο κόστος και ελεγχόμενος πιστωτικός κίνδυνος

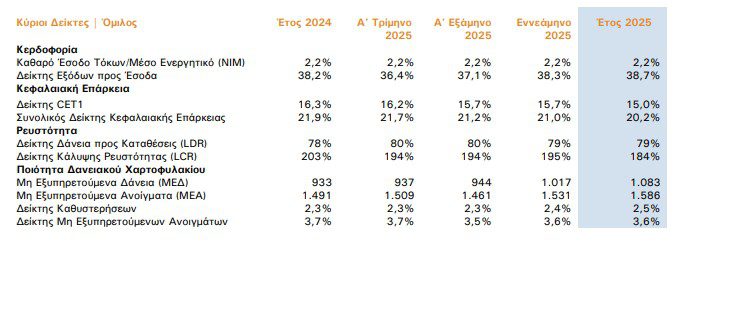

Τα επαναλαμβανόμενα λειτουργικά έξοδα διαμορφώθηκαν σε €856,3 εκατ. για το 2025, αυξημένα οριακά κατά 1,5% σε ετήσια βάση. Ο δείκτης εξόδων προς έσοδα διαμορφώθηκε στο 38,7%, παραμένοντας σε ανταγωνιστικά επίπεδα.

Το κόστος πιστωτικού κινδύνου διαμορφώθηκε σε 48 μονάδες βάσης για το σύνολο του έτους και σε 58 μ.β. το δ’ τρίμηνο. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) παρέμεινε ουσιαστικά αμετάβλητος στο 3,6%, με τον δείκτη κάλυψης να ενισχύεται στο 58%, αντανακλώντας τη συνετή διαχείριση του πιστωτικού κινδύνου.

Ρεκόρ εκταμιεύσεων και ενίσχυση ισολογισμού

Η εμπορική δραστηριότητα της τράπεζας κινήθηκε σε υψηλά επίπεδα. Οι νέες εκταμιεύσεις στην Ελλάδα ανήλθαν σε €12,5 δισ. για το 2025, με ρεκόρ €4,2 δισ. στο δ’ τρίμηνο. Η καθαρή πιστωτική επέκταση διαμορφώθηκε σε €3,5 δισ. για το έτος, εκ των οποίων €1,3 δισ. στο τελευταίο τρίμηνο, κυρίως προς επιχειρήσεις.

Το χαρτοφυλάκιο εξυπηρετούμενων δανείων αυξήθηκε κατά 10% σε ετήσια βάση, ενώ οι καταθέσεις ενισχύθηκαν κατά €4,1 δισ. ή 7,9%, φθάνοντας τα €55,1 δισ. Ο δείκτης δανείων προς καταθέσεις διαμορφώθηκε στο 79%, ενώ ο δείκτης κάλυψης ρευστότητας (LCR) παρέμεινε σε ιδιαίτερα υψηλό επίπεδο, στο 184%.

Παράλληλα, τα υπό διαχείριση περιουσιακά στοιχεία (AUMs) αυξήθηκαν κατά 21% σε ετήσια βάση, κυρίως λόγω της ανόδου σε μετοχές και αμοιβαία κεφάλαια.

Ισχυρή κεφαλαιακή βάση και αυξημένη διανομή

Η κεφαλαιακή θέση του Ομίλου παραμένει ισχυρή, με τον δείκτη FL CET1 στο 15%, λαμβάνοντας υπόψη πρόβλεψη για διανομή μερίσματος. Η ενσώματη καθαρή θέση διαμορφώθηκε σε €7,6 δισ., αυξημένη κατά 7,4% σε ετήσια βάση.

Για το 2025, η τράπεζα προτείνει συνολική διανομή €519 εκατ., που αντιστοιχεί στο 55% των καθαρών κερδών μετά φόρων, ισόποσα κατανεμημένη μεταξύ μερίσματος και προγράμματος επαναγοράς ιδίων μετοχών — ποσοστό αυξημένο σε σχέση με την αρχική καθοδήγηση.

Η διοίκηση εκτιμά ότι η ελληνική οικονομία διατηρεί ισχυρές αναπτυξιακές προοπτικές, παρά το περιβάλλον αυξημένης διεθνούς αβεβαιότητας. Η επιτυχής ολοκλήρωση των εξαγορών (AstroBank, Flexfin, Axia Ventures) και η ενίσχυση της στρατηγικής συνεργασίας με την UniCredit ενισχύουν περαιτέρω τη διαφοροποίηση των εσόδων και τη μετάβαση σε δραστηριότητες χαμηλότερης κατανάλωσης κεφαλαίου.

Εδώ τα αποτελέσματα και η παρουσίαση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Ιdeal Holdings: Νέα καταστήματα, brands και μελλοντική είσοδος στο χρηματιστήριο για τα Attica

- Ζαχαρίας Κεσσές: Οι τέσσερις καταδικασθέντες «ιδιώτες» για τις υποκλοπές και οι συμπτώσεις με κρατικούς αξιωματούχους και πολιτικούς

- Pepco: Μετά τα μετρητά, μπαίνει στην ψηφιακή εποχή με νέο app

- Συνάντηση Γεραπετρίτη – Ρούμπιο: Διευρυμένη ατζέντα και μήνυμα σταθερότητας από Ουάσιγκτον

- Η τουρκική επιστολή στον ΟΗΕ και η απάντηση της Αθήνας

- Πακιστάν και Αφγανιστάν σε πόλεμο μετά τους νυχτερινούς βομβαρδισμούς

- Ξανά το ούζο στην κορυφή των εξαγωγών, με 73,3% μερίδιο στο σύνολο

- Ζεστό χρήμα στο θέαμα: Μπράντ Πιτ στην Ύδρα, Έμιλι στη Μύκονο και το ελληνικό ”Νetflix” Cinobo προσεχώς στην Πολωνία

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις