Ισχυρές προσδοκίες στη μεταποίηση και άνοδος της παραγωγής σε ετήσια βάση, αλλά νέα πτώση της καταναλωτικής εμπιστοσύνης από την εντεινόμενη αβεβαιότητα

Το τελευταίο Δελτίο Εξελίξεων στη Βιομηχανία του ΙΟΒΕ, που δημοσιεύτηκε τον Μάρτιο του 2026, αποτυπώνει μια βιομηχανία η οποία εξακολουθεί να εμφανίζει αντοχές, αλλά ταυτόχρονα αρχίζει να κινείται μέσα σε ένα πιο σύνθετο και εύθραυστο περιβάλλον.

Στη σύνοψη του δελτίου, το ΙΟΒΕ καταγράφει σημαντική ενίσχυση των προσδοκιών στη βιομηχανία τον Φεβρουάριο, με τον σχετικό δείκτη να ανεβαίνει στις 110,7 μονάδες από 105,8 έναν μήνα πριν, ελαφρώς υψηλότερα και από τα περυσινά επίπεδα. Την ίδια στιγμή, η βιομηχανική παραγωγή στην Ελλάδα αυξήθηκε κατά 5,5% σε ετήσια βάση τον Ιανουάριο, όταν στην ΕΕ-27 σημειώθηκε μείωση 0,6%, ενώ η εγχώρια μεταποίηση ενισχύθηκε κατά 1,1%. Παράλληλα, οι εξαγωγές της βιομηχανίας αυξήθηκαν 4,0% τον Δεκέμβριο, αν και το εμπορικό έλλειμμα διευρύνθηκε στα 4,4 δισ. ευρώ από 3,8 δισ. ευρώ ένα χρόνο πριν.

Ο βιομηχανικός τομέας μπήκε στο 2026 με πιο ισχυρό βηματισμό από άλλους κλάδους της οικονομίας, η ανεργία συνέχισε να αποκλιμακώνεται, στο 8,7% τον Ιανουάριο, ενώ η απασχόληση στη βιομηχανία αυξήθηκε κατά 0,7% στο τέταρτο τρίμηνο του 2025, στα 431,8 χιλ. άτομα. Σε μια οικονομία όπου η παραγωγική βάση παραμένει ζητούμενο, αυτά τα στοιχεία συνιστούν σαφές μήνυμα ότι η μεταποίηση εξακολουθεί να προσφέρει στήριξη στην ανάπτυξη.

Ωστόσο, η πιο προσεκτική ανάγνωση των στοιχείων του ΙΟΒΕ για τον Μάρτιο του 2026 δείχνει ότι αυτή η ανθεκτικότητα δεν είναι απρόσβλητη. Στην έρευνα οικονομικής συγκυρίας του ΙΟΒΕ για τον Μάρτιο, ο Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία υποχώρησε οριακά στις 110,3 μονάδες από 110,7 τον Φεβρουάριο. Η μεταβολή είναι μικρή, αλλά το ποιοτικό της περιεχόμενο έχει σημασία, καθώς το αρνητικό ισοζύγιο για παραγγελίες και τρέχουσα ζήτηση επιδεινώθηκε οριακά, ενώ το θετικό ισοζύγιο για την παραγωγή των επόμενων μηνών εξασθένησε ελαφρά. Με άλλα λόγια, η βιομηχανία δεν γυρίζει σε φάση κάμψης, αλλά περνά από την επιτάχυνση στη μεγαλύτερη επιφύλαξη.

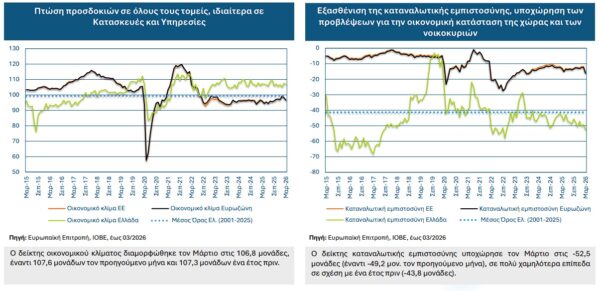

Αυτή ακριβώς η επιφυλακτικότητα συνδέεται άμεσα με την πορεία της καταναλωτικής εμπιστοσύνης. Το Δελτίο Βιομηχανίας του Μαρτίου είχε καταγράψει ότι τον Φεβρουάριο η καταναλωτική εμπιστοσύνη είχε ενισχυθεί, με τον σχετικό δείκτη να βελτιώνεται στις -49,2 μονάδες από -50,3 τον Ιανουάριο. Ήταν μια ένδειξη ότι η πλευρά της ζήτησης ίσως σταθεροποιείται, έστω σε πολύ χαμηλά επίπεδα.

Η εικόνα αυτή όμως δεν κράτησε. Στην έρευνα του ΙΟΒΕ για τον Μάρτιο, ο δείκτης καταναλωτικής εμπιστοσύνης στην Ελλάδα διαμορφώθηκε στις -52,5 μονάδες, από -49,2 τον Φεβρουάριο, με τους Έλληνες να παραμένουν οι πιο απαισιόδοξοι καταναλωτές στην ΕΕ. Το ΙΟΒΕ καταγράφει ότι οι αρνητικές προβλέψεις των νοικοκυριών για τη δική τους οικονομική κατάσταση το επόμενο 12μηνο επιδεινώθηκαν στις -52,7 μονάδες από -46,6, ενώ οι προβλέψεις για την οικονομική κατάσταση της χώρας υποχώρησαν ακόμη περισσότερο, στις -58,8 μονάδες από -54,0. Η πρόθεση για μείζονες αγορές παρέμεινε σχεδόν αμετάβλητη αλλά σε εξαιρετικά ασθενές επίπεδο, στις -48,7 μονάδες.

Αυτό είναι και το κρίσιμο σημείο σύνδεσης βιομηχανίας και κατανάλωσης. Η βιομηχανία μπορεί να εμφανίζει καλύτερες προσδοκίες από άλλους τομείς και να στηρίζεται σε εξαγωγές, παραγωγή και κάποια βελτίωση της απασχόλησης, αλλά δεν λειτουργεί σε κενό. Όταν τα νοικοκυριά γίνονται πιο απαισιόδοξα για το εισόδημά τους, για την πορεία της οικονομίας και για τη δυνατότητα πραγματοποίησης μεγάλων αγορών, τότε αδυνατίζει ο βασικός μηχανισμός που τροφοδοτεί τη ζήτηση σε ένα ευρύ φάσμα βιομηχανικών προϊόντων, από διαρκή καταναλωτικά αγαθά μέχρι ενδιάμεσα προϊόντα που συνδέονται με την εγχώρια αγορά. Το ίδιο το ΙΟΒΕ σημειώνει ότι τον Μάρτιο το οικονομικό κλίμα στην Ελλάδα υποχώρησε στις 106,8 μονάδες από 107,6, ακριβώς επειδή εξασθένησαν οι προσδοκίες σε όλους τους επιχειρηματικούς τομείς και στην καταναλωτική εμπιστοσύνη.

Η πίεση αυτή εντείνεται από την αβεβαιότητα στο εξωτερικό περιβάλλον. Το ΙΟΒΕ αναφέρει ότι οι πρώτες επιπτώσεις από τον πόλεμο στη Μέση Ανατολή είχαν ήδη αρχίσει να γίνονται αισθητές τον Μάρτιο, μέσω ανόδου και έντονης μεταβλητότητας στις αγορές ενέργειας, αλλά και νέων πληθωριστικών πιέσεων. Για τη βιομηχανία, αυτό σημαίνει μεγαλύτερη δυσκολία στον προγραμματισμό κόστους, επενδύσεων και παραγωγής. Για τα νοικοκυριά, σημαίνει μεγαλύτερη επιβάρυνση στο διαθέσιμο εισόδημα. Η συνάντηση αυτών των δύο πιέσεων είναι που κάνει τη συγκυρία πιο εύθραυστη από όσο δείχνουν οι πρώτες γραμμές των δεικτών.

Συνολικά, τα στοιχεία του ΙΟΒΕ για τον Μάρτιο του 2026 δείχνουν μια διττή πραγματικότητα. Από τη μία πλευρά, η ελληνική βιομηχανία εξακολουθεί να κρατά θετικό πρόσημο, με ενισχυμένες προσδοκίες σε σχέση με πέρυσι, άνοδο της παραγωγής και εξαγωγική δυναμική. Από την άλλη, ο Μάρτιος φέρνει καθαρό μήνυμα επιβράδυνσης στο κλίμα, καθώς η καταναλωτική εμπιστοσύνη εξασθενεί εκ νέου και η αβεβαιότητα περνά από το διεθνές περιβάλλον στην πραγματική οικονομία. Η μεγάλη πρόκληση για τους επόμενους μήνες δεν θα είναι μόνο αν η βιομηχανία μπορεί να διατηρήσει τη δυναμική της, αλλά αν θα μπορέσει να το κάνει ενώ η εσωτερική ζήτηση παραμένει ασθενής και τα νοικοκυριά βυθίζονται ξανά στην απαισιοδοξία.

Ανάπτυξη

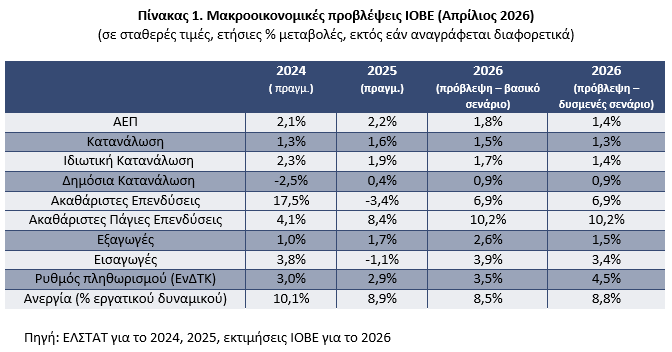

Για το 2026, το ΙΟΒΕ εκτιμά ανάπτυξη στο +1,8%, αναθεωρημένη προς τα κάτω σύμφωνα με το βασικό σενάριο πρόβλεψης, όπως αναφέρει στην τριμηνιαία έκθεση για την ελληνική οικονομία.

Όπως επισημαίνει, η συνολική κατανάλωση θα παραμείνει οδηγός της ανάπτυξης, αν και σε ηπιότερο βαθμό (δυσμενές διεθνές περιβάλλον), με την εγχώρια ζήτηση να υποστηρίζεται από παράγοντες όπως η ενίσχυση του διαθέσιμου εισοδήματος (βλ. βελτίωση της αγοράς εργασίας, αύξηση του κατώτατου μισθού, και φοροελαφρύνσεις), ενώ ο βραδύτερος ρυθμός αποκλιμάκωσης της ανεργίας, το αρνητικό ποσοστό αποταμίευσης, καθώς και η ενδυνάμωση των πληθωριστικών πιέσεων, θα λειτουργήσουν συσταλτικά.

Ωστόσο, μία ενδεχόμενη αυστηροποίηση των χρηματοδοτικών συνθηκών και μία πιθανή χαμηλότερη του αναμενομένου απορρόφηση των πόρων του ΤΑΑ θα περιορίσουν την θετική αυτή τάση. Οι ιδιωτικές επενδύσεις θα συνεχίσουν να καταγράφουν υψηλές επιδόσεις με ρυθμό αύξησης +14,0%. Το εξωτερικό έλλειμμα εκτιμάται ότι θα διευρυνθεί λόγω της ανόδου των εισαγωγών (ισχυρή εγχώρια ζήτηση), με τον ετήσιο ρυθμό μεταβολής εξαγωγών και εισαγωγών να διαμορφώνεται στο +2,6% και +3,9% αντίστοιχα.

• Στο εναλλακτικό σενάριο, το ΙΟΒΕ εκτιμά σημαντική επιβράδυνση της μεγέθυνσης της ελληνικής οικονομίας στο +1,4% για το 2026. Η εν λόγω πιθανή εξέλιξη θα προέλθει πρωτίστως από την ηπιότερη επιτάχυνση της συνολικής κατανάλωσης (κάμψη της ιδιωτικής κατανάλωσης στο +1,4%), ωστόσο χωρίς επίδραση στη δημόσια κατανάλωση (διατήρηση της πρόβλεψης για μεγέθυνση +0,9%), και τις πάγιες επενδύσεις (+10,2%). Μία ενδεχόμενη επιδείνωση του διεθνούς γεωπολιτικού κλίματος θα επιβαρύνει το ήδη αρνητικό εμπορικό ισοζύγιο μίας μικρής ανοικτής οικονομίας όπως η Ελλάδα, υπονομεύοντας τον ρυθμό αύξησης τόσο των εξαγωγών (+1,5%) όσο και των εισαγωγών της (+3,4%) της.

• Πέρα από τα δύο αναλυτικά σενάρια, σε ένα θετικό σενάριο, το ΙΟΒΕ εκτιμά μεγέθυνση της ελληνικής οικονομίας το 2026, με ρυθμό ελαφρά υψηλότερο από 2%, εφόσον οι τιμές ενέργειας ακολουθήσουν μεν το βασικό σενάριο, αλλά σε συνδυασμό με στροφή επιπλέον τουριστών προς την Ελλάδα.

Ο προϋπολογισμός

Η εκτέλεση του προϋπολογισμού σε ταμειακή βάση κινήθηκε καλύτερα από τον στόχο το 2025, αλλά η υπεραπόδοση οφείλεται κυρίως σε ετεροχρονισμούς εισπράξεων και πληρωμών. Καταγράφηκε ετήσια αύξηση στα δημόσια έσοδα (+4,0%) αλλά και στις δαπάνες (+4,4%). Σε ταμειακή βάση, το 2025 ο Κρατικός Προϋπολογισμός κατέγραψε οριακό πλεόνασμα €100 εκατ. και πρωτογενές πλεόνασμα ύψους 3,3% του ΑΕΠ. Στο πρώτο δίμηνο του 2026 καταγράφηκε υπεραπόδοση στα δημόσια οικονομικά, σε ταμειακούς όρους, με πλεόνασμα στο ισοζύγιο του κρατικού προϋπολογισμού ύψους €898 εκατ. (0,3% του ΑΕΠ) και πρωτογενές πλεόνασμα ύψους €2.990 εκατ. (1,1% του ΑΕΠ), η οποία όμως οφείλεται κυρίως σε ετεροχρονισμούς. Η πρόσφατη κλιμάκωση των γεωπολιτικών εντάσεων στη Μέση Ανατολή οδήγησε το υπουργείο οικονομικών στη λήψη έκτακτων μέτρων στήριξης της κοινωνίας προσωρινού χαρακτήρα για το δίμηνο Απριλίου-Μαΐου. Η οικονομική δέσμη των μέτρων ανέρχεται σε περίπου €300 εκατομμύρια.

Η αγορά εργασίας

Στο τέταρτο τρίμηνο του 2025 το ποσοστό ανεργίας παρουσίασε μείωση στο 8,3% από 9,5% ένα έτος νωρίτερα. Τομείς υπηρεσιών κατέγραψαν τη μεγαλύτερη ετήσια άνοδο στην απασχόληση, όπως εμπόριο, επαγγελματικές δραστηριότητες, τέχνες, διασκέδαση και ψυχαγωγία. Στα θετικά, το ποσοστό απασχόλησης του ηλικιακά ενεργού πληθυσμού αυξήθηκε σε ετήσια βάση, μειώνοντας την απόκλιση από τον μέσο ευρωπαϊκό όρο. Αντίστοιχα, η συμμετοχή στην εργασία παρουσίασε άνοδο, ενώ ο δείκτης μισθολογικού κόστους συνέχισε την αυξητική του τάση ετησίως αλλά και συγκριτικά με το προηγούμενο τρίμηνο.

Καθώς η οικονομία θα καταγράφει μονοψήφιο ποσοστό ανεργίας, περαιτέρω μειώσεις αναμένονται βραδύτερες. Η απασχόληση αναμένεται να ενισχυθεί το 2026, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί το 2026 στην περιοχή του 8,5% (βασικό σενάριο) και 8,8% (εναλλακτικό σενάριο).

Ο πληθωρισμός

Ο ρυθμός μεταβολής του ΓΔΤΚ διαμορφώθηκε στο 3% το α’ τρίμηνο του 2026 (3,1% για τον ΕνΔΤΚ), από άνοδο 2,6% (3,0% για τον ΕνΔΤΚ) ένα έτος πριν. Η ενίσχυση ήταν ισχυρότερη τον Μάρτιο, με τον ΔΤΚ να αυξάνεται κατά 3,9%, έναντι 2,7% τον Φεβρουάριο. Η ενίσχυση των τιμών οφείλεται τόσο στη θετική επίδραση της εγχώριας ζήτησης, με αυξήσεις σε κλάδους αγαθών, όπως η διατροφή και η ένδυση, και υπηρεσιών, όπως η διαμονή και η εστίαση, όσο και στην αύξηση των τιμών των ενεργειακών αγαθών τον Μάρτιο.

Σχετικά με την εξέλιξη του πληθωρισμού, το ΙΟΒΕ στο βασικό σενάριο εκτιμά ότι οι τιμές θα κινηθούν σε εντονότερα ανοδική τροχιά, με ρυθμό πληθωρισμού στην περιοχή του 3,5% το 2026, κυρίως λόγω της ενίσχυσης της τιμής των ενεργειακών αγαθών εν μέσω πολεμικών συγκρούσεων στην Μέση Ανατολή. Ωστόσο, η αβεβαιότητα γύρω από την εξέλιξη των τιμών το τρέχον έτος είναι ιδιαίτερα έντονη, κυρίως σε συνάρτηση με την εξέλιξη του πολέμου στην Μέση Ανατολή. Σε περίπτωση που η ανακοινωθείσα εκεχειρία αποβεί βραχύβια, και οι πολεμικές συγκρούσεις συνεχιστούν με περαιτέρω αποκλεισμό του Στενού και επιθέσεις σε ενεργειακές εγκαταστάσεις, ο ΕνΔΤΚ στο εναλλακτικό/δυσμενές αυτό σενάριο αναμένεται να αυξηθεί με ρυθμό στην περιοχή του 4,5%.

Οι τράπεζες

Στο τραπεζικό σύστημα, για το σύνολο του 2025 καταγράφηκαν υψηλή κεφαλαιακή επάρκεια, ρευστότητα και κερδοφορία, καθώς και ιστορικά χαμηλό ποσοστό Μη Εξυπηρετούμενων Δανείων. Στις αρχές του 2026 συνεχίστηκε υψηλή πιστωτική επέκταση προς τις επιχειρήσεις, μικρή πιστωτική επέκταση προς τα νοικοκυριά, ενώ σε σχετικά χαμηλά επίπεδα διατηρήθηκε το κόστος δημόσιου και ιδιωτικού δανεισμού. Οι ιδιωτικές καταθέσεις καταγράφουν ήπια αυξητική πορεία, ενώ το περιθώριο επιτοκίου μειώθηκε αλλά παραμένει σε υψηλά επίπεδα.

Μεταξύ των προκλήσεων στο χρηματοπιστωτικό σύστημα, η ζήτηση για στεγαστικά δάνεια παραμένει αδύναμη, η αναμενόμενη αύξηση του κόστους χρηματοδότησης θα δράσει περιοριστικά για τους δανειζόμενους, η έκθεση των τραπεζών σε κρατικά ομόλογα καταγράφεται υψηλότερη συγκριτικά με τις υπόλοιπες Ευρωπαϊκές χώρες, το ποσοστό των κόκκινων δανείων εκτός τραπεζικών ισολογισμών παραμένει υψηλό, όπως και το μερίδιο αναβαλλόμενης φορολογίας στα ίδια κεφάλαια των τραπεζών.

Πέρα από τα δύο σενάρια του πίνακα, σε ένα θετικό σενάριο, το ΙΟΒΕ εκτιμά μεγέθυνση της ελληνικής οικονομίας το 2026, με ρυθμό ελαφρά υψηλότερο από 2%, εφόσον οι τιμές ενέργειας ακολουθήσουν μεν το βασικό σενάριο, αλλά σε συνδυασμό με στροφή επιπλέον τουριστών προς την Ελλάδα.

Κατά την παρουσίαση της Έκθεσης, ο Πρόεδρος του Δ.Σ. του ΙΟΒΕ, Γιάννης Ρέτσος, αφού καλωσόρισε τους παρευρισκόμενους στην παρουσίαση της Έκθεσης, επεσήμανε πόσο ευμετάβλητη είναι η διεθνής συγκυρία εν απουσία παγκόσμιων σταθερών, ενώ οι επιπτώσεις του πολέμου στη Μέση Ανατολή είναι ήδη σημαντικές. Σε σχέση με τον εισερχόμενο τουρισμό στη χώρα μας, ανέφερε ότι διαφαίνεται μια απαιτητική χρονιά, στην οποία η επίδοση θα εξαρτηθεί σε μεγάλο βαθμό από το μέγεθος της επιβάρυνσης στα εισοδήματα των Ευρωπαίων, καθώς και από το πόσο οι κίνδυνοι θα επηρεάσουν την απόφαση των Αμερικανών πολιτών να επισκεφθούν την Ευρώπη.

Ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε τις προκλήσεις του οικονομικού σχεδιασμού σε εξαιρετικά ρευστό περιβάλλον. Μεταξύ άλλων, ανέδειξε τα παρακάτω:

• Η οξεία και επικίνδυνη κρίση στο Ιράν και την ευρύτερη Μέση Ανατολή έχει μακροχρόνιες συνέπειες. Τέσσερα ενδεικτικά κανάλια αφορούν τον πληθωρισμό, τον τουρισμό, τις ροές κεφαλαίων και ανθρώπων, καθώς και τις προκλήσεις πολιτικής και ενδυνάμωσης θεσμών για την ΕΕ.

• Οι τιμές ενέργειας αναμένονται αυξημένες μεσοπρόθεσμα. Ακόμη και σε σενάριο περιορισμού της κρίσης, οι τιμές ενέργειας θα παραμείνουν υψηλότερες από τα προηγούμενα επίπεδα για μήνες. Αυτό συνεπάγεται ενίσχυση του πληθωρισμού και επιβράδυνση της μεγέθυνσης, με σημαντικό τον ρόλο των ευρωπαϊκών πολιτικών αντίδρασης. Παράταση της κρίσης σημαίνει και μεγαλύτερη άνοδο του πληθωρισμού στην Ελλάδα.

• Ενδεχόμενο ισχυρών ανακατατάξεων στις τουριστικές ροές. Η κρίση στη Μέση Ανατολή επηρεάζει άμεσα τον εισερχόμενο τουρισμό. Παρά τις πιέσεις από το αυξημένο κόστος μετακίνησης και τη μείωση εισοδημάτων, δεν είναι απίθανη η μετατόπιση επισκεπτών προς την Ελλάδα, όπως έχει καταγραφεί και σε προηγούμενες περιόδους αστάθειας στην περιοχή.

• Κατεύθυνση κεφαλαίων σε ασφαλείς προορισμούς. Η αύξηση της αβεβαιότητας και του κόστους χρήματος περιορίζει τις επενδύσεις και αυξάνει το κόστος εξυπηρέτησης χρέους. Ταυτόχρονα, ενισχύεται η τάση κατεύθυνσης κεφαλαίων προς οικονομίες με σταθερότητα και αξιοπιστία πολιτικής.

• Οικονομικές και πολιτικές προκλήσεις στην ΕΕ. Η νέα κρίση δοκιμάζει την ικανότητα της ΕΕ να ισορροπήσει μεταξύ άμυνας, κοινωνικής συνοχής και ανταγωνιστικότητας. Η κατεύθυνση των ευρωπαϊκών πόρων και πολιτικών παραμένει καθοριστική για τις προοπτικές της ελληνικής οικονομίας, ωστόσο η ευρωπαϊκή ομπρέλα προστασίας δεν πρέπει να θεωρείται δεδομένη στα επόμενα χρόνια. Στο πλαίσιο αυτό δεν αποκλείονται παγκόσμιες ανακατατάξεις ισχύος, συμπεριλαμβάνοντας την Κίνα και την Ευρώπη σε μια νέα εξίσωση.

• Σήμα ανάγκης ενδυνάμωσης της οικονομίας με ταχύτερους ρυθμούς. Παρά τη θετική πορεία των τελευταίων ετών, διαρθρωτικές αδυναμίες της ελληνικής οικονομίας παραμένουν: υψηλή εξάρτηση από εισαγωγές, επενδυτικό κενό και αργή σύγκλιση εισοδημάτων με τον ευρωπαϊκό μέσο όρο. Οι τρέχουσες εξελίξεις αναδεικνύουν την ανάγκη επιτάχυνσης των μεταρρυθμίσεων και ενίσχυσης της παραγωγικής βάσης.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Μυτιλήνη: Διακόπτονται μέχρι τις 22 Απριλίου τα δρομολόγια από Aϊβαλί, λόγω κινητοποιήσεων των κτηνοτρόφων

- Lidl Ελλάς: Ψαλίδι στον πληθωρισμό με μειώσεις τιμών σε 300 προϊόντα καθημερινής ανάγκης

- Ανδρουλάκης σε Μητσοτάκη: «Εσείς κάνατε παραμάγαζο του κάθε Ντίλιαν την ΕΥΠ»

- H οικονομία της μακροζωίας σε διεθνές συνέδριο στην Κύπρο – Ο κομβικός ρόλος της MHV (Prodea)

- FT: Η ΕΕ χαλαρώνει τους κανόνες στις εταιρικές συγχωνεύσεις για να ανταγωνιστεί ΗΠΑ και Κίνα

- Η Ένωση Ξένου Τύπου ζητά άμεση δικαστική απόφαση για ανεξάρτητη πρόσβαση δημοσιογράφων στη Γάζα

- Νέα δικογραφία στη Βουλή για Θάνο Πλεύρη από την περίοδο του υπουργείου Υγείας

- Μητσοτάκης σε Ανδρουλάκη: «Ονειρεύεστε αυτοδύναμη ΝΔ, για να βγείτε από τη δύσκολη θέση να πάρετε αποφάσεις»

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις