Η έξοδος από την κρίση της πανδημίας της Covid-19 βγάζει την Aegean Airlines ισχυρότερη και με μεγάλες δυνατότητες, σύμφωνα με την NBG Securities. Η χρηματιστηριακή ξεκινά την κάλυψη της μετοχής της Aegean Airlines και συστήνει υπεραπόδοση (outperform) και τιμή στόχο στα 13 ευρώ (από 9,92 ευρώ σήμερα), με περιθώριο ανόδου από τα τρέχοντα επίπεδα 32%.

«Λόγω του ισχυρού ισολογισμού της, της έμπειρης διοίκησης και της αυξημένης ελκυστικότητας της Ελλάδας ως ασφαλούς τουριστικού προορισμού Covid-19, η εταιρεία έχει καταφέρει να ξεπεράσει με επιτυχία τη χειρότερη κρίση που αντιμετώπισε ποτέ στην ιστορία της η αεροπορική βιομηχανία.

Παρόμοια με τον υπόλοιπο κλάδο της ΕΕ, η Aegean ΑΡΑΙΓ 5,69% 9,84 υπέστη μεγάλες (πάνω από 250 εκατ. ευρώ) καθαρές ζημιές/καθαρές ταμειακές ροές μεταξύ του α’ τριμήνου του 2020 και του α’ τριμήνου του 2021, διαχειριζόμενη, ωστόσο, μια αξιοσημείωτη ανάκαμψη στη συνέχεια βγήκε από την κρίση ισχυρότερη», συνεχίζει η χρηματιστηριακή.

Οι πρώιμες κρατήσεις για το 2023 είναι επίσης πολύ θετικές ιδίως από χώρες εκτός Ευρώπη, όπως οι ΗΠΑ. Ο ΣΕΤΕ αναμένει μια ακόμη καλή χρονιά για τον ελληνικό τουρισμό, με υψηλότερες ταξιδιωτικές εισπράξεις και αφίξεις.

«Πιστεύουμε ότι η Aegean, με βάση την καλά σχεδιασμένη στρατηγική και την έμπειρη διοίκηση, θα συνεχίσει να τα πηγαίνει καλά στο σημερινό περιβάλλον υψηλής χωρητικότητας, αξιοποιώντας τις θετικές τάσεις των αποδόσεων», εκτιμά η χρηματιστηριακή.

Η ανάπτυξη θα συνεχιστεί και φέτος για την Aegean

Η Aegean πραγματοποίησε μια αξιοσημείωτη ανατροπή το 2022 (από τις μεγαλύτερες του κλάδου), καταγράφοντας καθαρά κέρδη 108 εκατ. ευρώ από καθαρές ζημιές 58 εκατ. ευρώ το 2021 και ακόμη και +37% από 78 εκατ. ευρώ το 2019.

«Τα καθαρά ταμειακά διαθέσιμα του ομίλου της Aegean (χωρίς μισθώσεις) το 2022 ήταν 260 εκατ. ευρώ, με τις ταμειακές ροές ύψους 106 εκατ. ευρώ (απόδοση 11,9%). Δεδομένης της ισχυρής παραγωγής λειτουργικών ταμειακών ροών, η οποία θα πρέπει να υπερκαλύψει την αναμενόμενη επαναγορά των warrants (το τρέχον κόστος σε μετρητά ανέρχεται σε περίπου 69 εκατ. ευρώ) και την άμεση αγορά 3 αεροσκαφών το 2023- 24 (για να γίνει πιο αποτελεσματική η χρήση μετρητών, να μειωθεί το χρηματοοικονομικό κόστος και να προστατευθεί από τον πληθωρισμό), αναμένουμε ότι η Aegean θα επαναλάβει το γενναιόδωρο μέρισμα από τα φετινά κέρδη φέτος αλλά και τα επόμενα έτη», προβλέπει η χρηματιστηριακή.

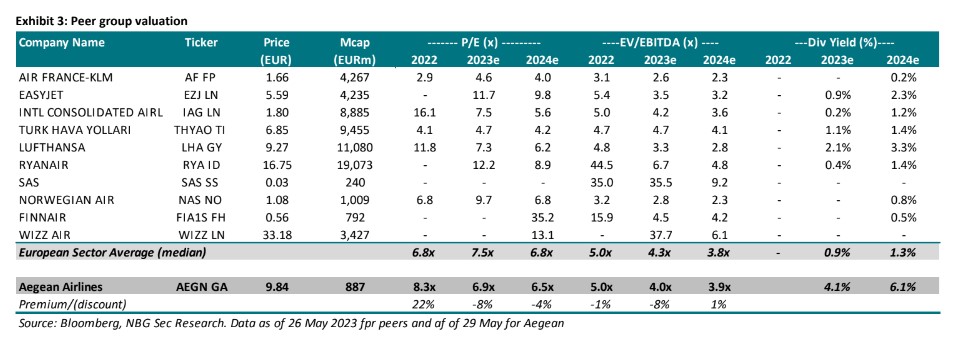

«Η Aegean διαπραγματεύεται με έκπτωση 8% περίπου έναντι των ευρωπαϊκών αερομεταφορέων. Επιπλέον, η τιμή στόχος των 13 ευρώ υποδηλώνει δείκτες αποτίμησης P/E 9,1 φορές και δείκτη EV/EBITDA στις 5,5 φορές, τους οποίους η χρηματιστηριακή τους θεωρεί δίκαιους. Συνολικά, η θετική άποψη για την Aegean βασίζεται στα σταθερά θεμελιώδη στοιχεία της εταιρείας, τις επενδύσεις σε νέα αεροσκάφη, χωρητικότητα και δρομολόγια, σε συνδυασμό με τις θετικές προοπτικές του κλάδου και την ισχυρή παραγωγή ταμειακών ροών και τον υγιή ισολογισμό, τα οποία αφήνουν περιθώρια για γενναιόδωρες διανομές μερισμάτων (ή ακόμη και επιστροφές κεφαλαίου) στο εγγύς μέλλον», καταλήγει η NBG Securities.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- ΠΡΟΟΔΕΥΤΙΚΗ Α.Τ.Ε. - ΑΝΑΚΟΙΝΩΣΗ ΡΥΘΜΙΖΟΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΑΣ – ΓΝΩΣΤΟΠΟΙΗΣΗ ΣΥΝΑΛΛΑΓΩΝ

- Κηδείες τριών δημοσιογράφων στη Βηρυτό

- Ιράν: Περιμένουμε άφιξη χερσαίων αμερικανικών στρατευμάτων

- Ισχυρό πλήγμα για ΗΠΑ: Καταστράφηκε για πρώτη φορά σε μάχη το ιπτάμενο ραντάρ AWACS (E-3)

- Διαδηλώσεις σε ΗΠΑ, Ευρώπη κατά πολέμου και Τραμπ – Κεντρικός ομιλητής στη Μινεσότα ο Μπρους Σπρίνγκστιν

- Χτυπήθηκαν γραφεία τηλεοπτικού σταθμού του Κατάρ στην Τεχεράνη από ισραηλινά πυρά

- Formula 1: Θρίαμβος Αντονέλι στη Σουζούκα

- Στο Πακιστάν οι υπουργοί εξωτερικών Πακιστάν, Αιγύπτου, Τουρκίας και Σαουδικής Αραβίας

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις