Οδηγό συνέταξε η εταιρεία HellasFin ΕΠΕΥ

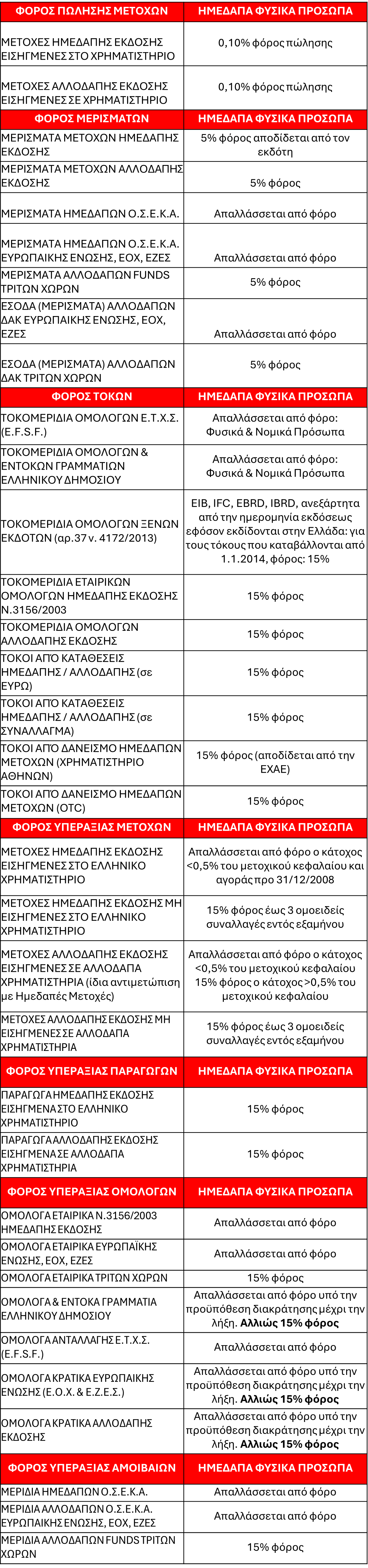

Οδηγό για το πως φορολογούνται οι μετοχές, τα ομόλογα, τα αμοιβαία κεφάλαια, τα παράγωγα χρηματοοικονομικά προϊόντα, οι τόκοι από καταθέσεις κλπ. συνέταξε η εταιρεία HellasFin ΕΠΕΥ. Οι ενδιαφερόμενοι μπορούν να ενημερωθούν για το πως φορολογείται η κατοχή των συγκεκριμένων περιουσιακών στοιχείων, η υπεραξία σε περίπτωση κατοχύρωσης κερδών και εάν υπάρχουν και άλλοι φόροι, όπως για παράδειγμα ο φόρος επί των πωλήσεων μετοχών. Για παράδειγμα οι πωλήσεις μετοχών εισηγμένων σε χρηματιστήρια στην Ελλάδα και το εξωτερικό φορολογούνται με συντελεστή 0,10%. Οι αγορές μετοχών απαλλάσσονται φόρων.

Οι ενδιαφερόμενοι μπορούν να ενημερωθούν για το πως θα πρέπει να χειριστούν συγκεκριμένους κωδικούς στη φορολογικής τους δήλωσης που θα υποβάλλουν μέσα στους επόμενους μήνες.

Φορολογία κινητών αξιών 2024

Η Ευρωπαϊκή Ένωση περιλαμβάνει 27 χώρες: Αυστρία, Βέλγιο, Βουλγαρία, Γαλλία, Γερμανία, Δανία, Ελλάδα, Εσθονία, Ιρλανδία, Ισπανία, Ιταλία, Κάτω Χώρες, Κροατία, Κύπρος, Λετονία, Λιθουανία, Λουξεμβούργο, Μάλτα, Ουγγαρία, Πολωνία, Πορτογαλία, Ρουμανία, Τσεχική Δημοκρατία, Σλοβακία, Σλοβενία, Σουηδία και Φινλανδία.

Ο ΕΟΧ περιλαμβάνει τις 27 χώρες της Ευρωπαϊκής Ένωσης, καθώς και την Ισλανδία, το Λιχτενστάιν και τη Νορβηγία

Σήμερα μέλη της ΕΖΕΣ είναι τέσσερις χώρες: η Ελβετία, η Ισλανδία, το Λίχτενσταϊν και η Νορβηγία. Οι τρεις από αυτές (εκτός της Ελβετίας) είναι και μέλη του Ευρωπαϊκού Οικονομικού Χώρου (ΕΟΧ).

Η HellasFin ΑΕΠΕΥ καταβάλλει κάθε δυνατή προσπάθεια ώστε να διασφαλίσει ότι οι πληροφορίες και τα λοιπά στοιχεία που εμπεριέχονται στην παρούσα αναφορά είναι ορθά και πλήρη αλλά δεν έχει καμία ευθύνη για ενδεχόμενο λάθος ή παράλειψη και / ή ευθύνη σχετικά με την ακρίβεια, αξιοπιστία, επικαιροποίηση και πληρότητα των παραπάνω πληροφοριών και στοιχείων ή ευθύνη προερχόμενη άμεσα ή έμμεσα από τη χρήση των παραπάνω πληροφοριών. Όλα τα στοιχεία για τον Φόρο Μερισμάτων και Τόκων, παρέχονται στα άρθρα 36-37 του Ν.4172/2013, επίσης όλα τα στοιχεία που αφορούν τον Φόρο Υπεραξίας Τίτλων, περιέχονται στο άρθρο 42 του Ν.4172/2013.

Τα στοιχεία και πληροφορίες που περιέχονται στο παρόν έχουν αποκλειστικά πληροφοριακό-ενημερωτικό χαρακτήρα και ως εκ τούτου δεν συνιστούν παροχή επενδυτικών ή άλλου είδους συμβουλών ή πρόσκληση-προτροπή για επένδυση σε προϊόντα που διαπραγματεύονται ή θα διαπραγματευθούν σε οποιαδήποτε οργανωμένη η μη αγορά. Οι πληροφορίες μπορούν να χρησιμοποιούνται για ενημερωτικούς και μόνο σκοπούς και όχι για εμπορικούς, επενδυτικούς ή άλλους σκοπούς. Η HellasFin ΑΕΠΕΥ δεν ευθύνεται για τυχόν εμπορικές ή επενδυτικές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές. Για κάθε θέμα που αφορά την φορολόγηση των χρηματοπιστωτικών τίτλων πρέπει να συμβουλεύεστε τον Φορολογικό σας σύμβουλο.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Big Pi Ventures: Υπερδιπλάσια έσοδα και τριπλάσια κέρδη από το διευρυμένο χαρτοφυλάκιο επενδύσεων

- Αλλαγές στην κορυφή της Coca Cola Ελλάς: Νέος πρόεδρος ο Σταύρος Μουρελάτος

- ΔΕΣΦΑ: Μείωση εσόδων και κερδών αλλά και διανομή 75 εκατ. στους μετόχους

- Safe Bulkers, Inc. - Notice of 2026 Annual Meeting of Stockholders

- Varta: Σε καθεστώς αφερεγγυότητας ο ιστορικός γερμανικός όμιλος μπαταριών

- Με απόδοση 7,875% δανείστηκε η Aktor 300 εκατ. ευρώ

- AKTOR Α.Ε. ΣΥΜ/ΧΩΝ, ΤΕΧΝΙΚΩΝ ΚΑΙ ΕΝΕΡΓΕΙΑΚΩΝ ΕΡΓΩΝ - ΑΝΑΚΟΙΝΩΣΗ ΣΗΜΑΝΤΙΚΩΝ ΓΕΓΟΝΟΤΩΝ

- Aktor: Άντλησε 650 εκατ. ευρώ – Υπερκάλυψη 3,4 φορές στην αύξηση κεφαλαίου

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις