Η Goldman Sachs σημειώνει ότι το α' τρίμηνο αντιστοιχεί μόνο στο 20% του στόχου για τα καθαρά έσοδα του έτους της ΔΕΗ

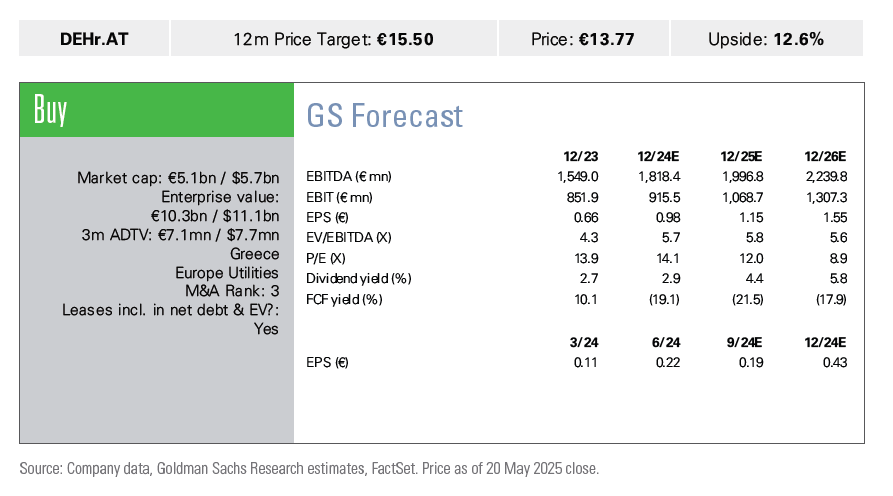

Στα 15,5 ευρώ παραμένει η τιμή στόχος που δίνει η Goldman Sachs για τη ΔΕΗ, μετά και τα αποτελέσματα του α΄ τριμήνου του 2025, έναντι τρέχουσας τιμής 13,77 ευρώ, ενσωματώνοντας περιθώριο ανόδου 12,6% (σύσταση αγορά). Η αμερικανική επενδυτική βασίζει την εκτίμησή της σε έναν μέσο όρο εκτιμήσεων EPS (κερδών ανά μετοχή) για το 2025-26, για το οποίο εφαρμόζει στόχο P/E 10,8x.

Ο στόχος P/E βασίζεται σε έναν μέσο πολλαπλασιαστή του τομέα της τάξεως του 13,5x, στον οποίο εφαρμόζει discount 20% για να αντανακλάται ότι η Goldman Sachs αναμένει ότι θα χρειαστεί χρόνος για να απομακρυνθεί η ΔΕΗ από αυτά τα επίπεδα αποτίμησης.

Σε κάθε περίπτωση, κατά την Goldman Sachs, η ΔΕΗ έδειξε ότι άρχισε τη χρονιά ήπια, καθώς τα EBITDA του α’ τριμήνου επηρεάστηκαν αρνητικά από: (i) την χαμηλότερη απόδοση στην επιχείρηση διανομής, και (ii) τις χαμηλότερες ποσότητες υδροηλεκτρικής και αιολικής ενέργειας.

Αυτά τα έκτακτα στοιχεία αντισταθμίστηκαν σε μεγάλο βαθμό από υψηλότερες τιμές ενέργειας και απόσβεση προβλέψεων. Η διοίκηση επιβεβαίωσε τις προβλέψεις για το σύνολο της χρονιάς (2 δισ. ευρώ EBITDA και >400 εκατ. καθαρά έσοδα), καθώς αναμένεται ότι μερικά από αυτά τα αποτελέσματα θα ομαλοποιηθούν τους επόμενους μήνες.

Σε αυτό το σημείο, η Goldman Sachs σημειώνει ότι το α’ τρίμηνο αντιστοιχεί μόνο στο 20% περίπου του στόχου για τα καθαρά έσοδα του έτους. Δεδομένου ότι το α’ τρίμηνο του 2024 αντιστοιχούσε σχεδόν στο 25% του καθαρού εσόδου του έτους, η αγορά μπορεί να δει τις ετήσιες προβλέψεις ως κάπως απαιτητικές.

Στο μέτωπο των κινδύνων, η Goldman Sachs εκτιμά ότι αυτοί μπορεί να είναι: (1) υψηλότερη από την αναμενόμενη ρυθμιστική παρέμβαση, (2) χαμηλότερες από τις αναμενόμενες προσθήκες ανανεώσιμων πηγών ενέργειας, (3) χαμηλότερες από τις εκτιμήσεις αποδόσεις από τις νέες προσθήκες ΑΠΕ, (4) περαιτέρω καθυστερήσεις στην εφαρμογή του σχεδίου απολιγνιτοποίησης, (5) χαμηλότερες τιμές πρώτων υλών και ενέργειας, (6) αυξανόμενα επιτόκια, και (7) χειρότερες από τις αναμενόμενες μακροοικονομικές συνθήκες.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- ElvalHalcor: Υπερκάλυψη 2,75 φορές στην αύξηση κεφαλαίου των 250 εκατ. ευρώ

- Ευρωπαϊκές αγορές: Κέρδη με το βλέμμα σε σύγκρουση ΗΠΑ – Ιράν και τεχνολογία

- Πράσινο φως από Ελληνική Ολυμπιακή Επιτροπή για το νέο «Καραϊσκάκη» του Μαρινάκη

- Χαβιέ Τέμπας κατά FIFA: «Καταστρέφει την ποδοσφαιρική βιομηχανία, να παραιτηθεί ο Ινφαντίνο»

- ΕΛΒΑΛΧΑΛΚΟΡ ΕΛΛΗΝΙΚΗ ΒΙΟΜΗΧΑΝΙΑ ΧΑΛΚΟΥ ΚΑΙ ΑΛΟΥΜΙΝΙΟΥ Α.Ε. - ΕΛΒΑΛΧΑΛΚΟΡ Α.Ε. 22 – 07 – 2026

- ΔΕΛΤΙΟ ΕΝΗΜΕΡΩΣΗΣ ΑΓΟΡΑΣ ΑΞΙΩΝ 22 – 07 – 2026

- ΕΛΒΑΛΧΑΛΚΟΡ ΕΛΛΗΝΙΚΗ ΒΙΟΜΗΧΑΝΙΑ ΧΑΛΚΟΥ ΚΑΙ ΑΛΟΥΜΙΝΙΟΥ Α.Ε. - Ανακοίνωση – Εισαγωγή προς διαπραγμάτευση στη ρυθμιζόμενη αγορά των νέων μετοχών

- Η Πειραιώς επιβραβεύει τις πληρωμές με IRIS Payments στα POS

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις