Η ηγεσία του ΥΠΕΘΟ καλεί τους ιδιώτες εκτιμητές να εισηγηθούν νέες αντικειμενικές αξίες

Με οδηγό, μέρος των ενστάσεων με τις οποίες δικαιώθηκαν 12 δήμοι της χώρας για άδικες αυξήσεις των αντικειμενικών αξιών, σε συγκεκριμένες τιμές ζώνης, όπως αυτές ανακοινώθηκαν το 2017, το ΥΠΕΘΟ αναμόρφωσε την αρχική του απόφαση.

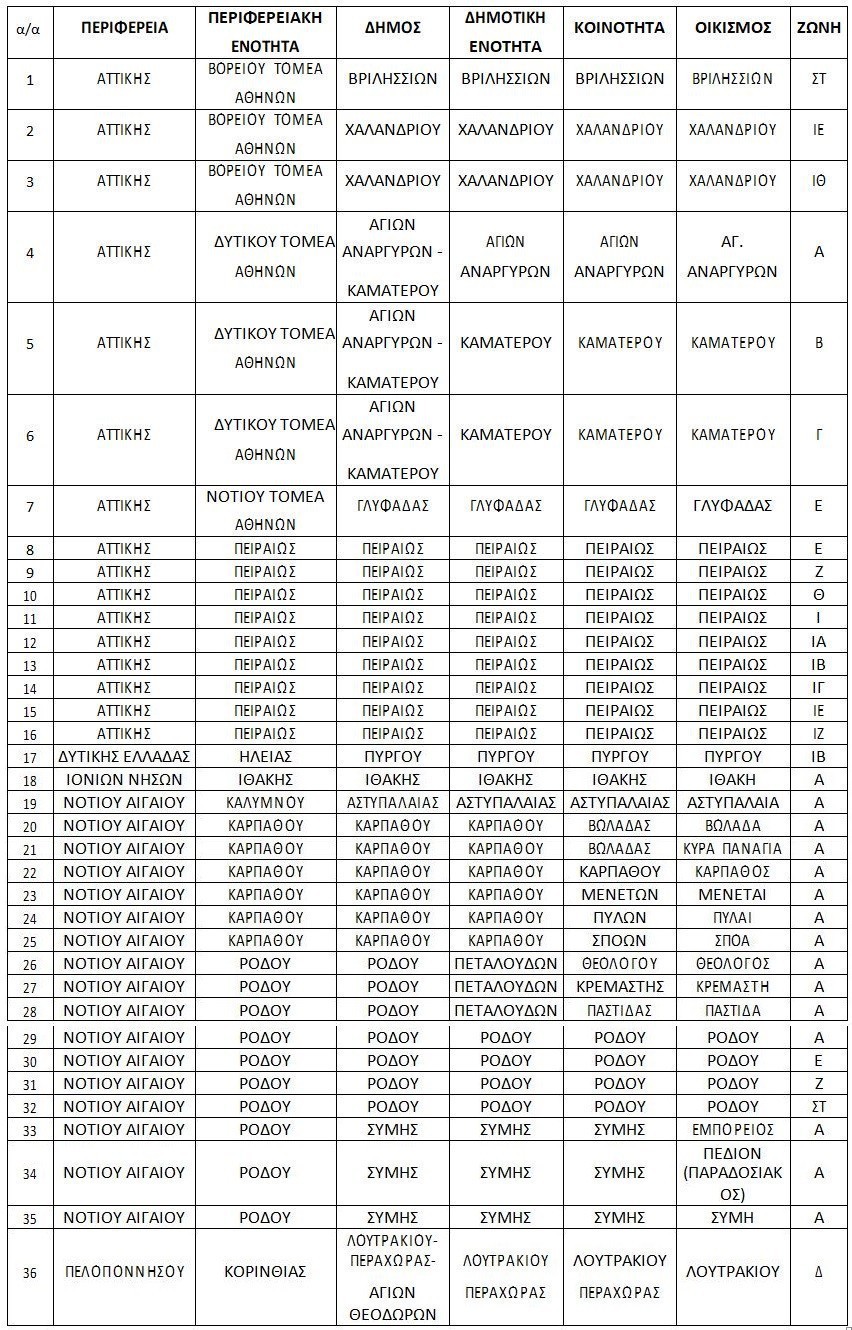

Συγκεκριμένα, έγιναν αποδεκτές οι ενστάσεις (12 από 169) από τους δήμους Αγ. Αναργύρων – Καματερού, Βριλησσίων, Χαλανδρίου, Γλυφάδας, Πειραιά, Ιθάκης, Καρπάθου, Λουτρακίου, Σύμης, Πύργου, Ρόδου και Αστυπάλαιας.

Συγκεκριμένα, επηρεάζονται:

2. Ο συμπληρωματικός ΕΝΦΙΑ φυσικών προσώπων, ο οποίος επιβάλλεται επί του αθροίσματος των φορολογητέων αξιών των κτισμάτων και των εντός σχεδίων πόλεων εδαφικών εκτάσεων που κατέχει κάθε φυσικό πρόσωπο, εφόσον το άθροισμα αυτό υπερβαίνει τις 250.000 ευρώ.

3. Ο φόρος μεταβίβασης ακινήτων (ΦΜΑ), ο οποίος υπολογίζεται με 3% επί της αντικειμενικής αξίας κάθε πωλούμενου ακινήτου και επιβαρύνει τον αγοραστή.

5. Ο φόρος χρησικτησίας κτισμάτων.

6. Ο φόρος ανταλλαγής – συνένωσης οικοπέδων.

9. Ο δημοτικός φόρος που επιβαρύνει τις μεταβιβάσεις ακινήτων (υπολογίζεται με ποσοστό επί του φόρου μεταβίβασης).

10. Το πρόσθετο τέλος μεταγραφής συμβολαίων.

11. Ο φόρος δωρεάς ακινήτων, ο οποίος υπολογίζεται με αφορολόγητο όριο 150.000 ευρώ και συντελεστές 1%-10% για δωρεές προς συζύγους, τέκνα ή εγγόνια, με αφορολόγητο όριο 30.000 ευρώ και συντελεστές 5%-20% για δωρεές προς λοιπούς συγγενείς δευτέρου βαθμού και με αφορολόγητο όριο 6.000 ευρώ και συντελεστές 20% έως 40% για δωρεές προς λοιπούς συγγενείς και μη συγγενείς.

13. Ο φόρος κληρονομιάς ακινήτων, ο οποίος υπολογίζεται με αφορολόγητα όρια και συντελεστές όμοια με του φόρου δωρεάς.

14. Το τέλος εγγραφής ακινήτων στο Κτηματολόγιο.

15. Τα πολεοδομικά πρόστιμα διατήρησης αυθαιρέτων κτισμάτων.

16. Τα πολεοδομικά πρόστιμα κατασκευής νέων αυθαιρέτων.

17. Οι εισφορές σε γη και χρήμα για την ένταξη ακινήτων στα σχέδια πόλεων

18. Ο ειδικός φόρος ακινήτων 15% που επιβάλλεται στις υπεράκτιες εταιρίες ακινήτων.

19. Ο φόρος επί των τεκμαρτών εισοδημάτων, τα οποία προσδιορίζονται βάσει των τεκμηρίων διαβίωσης των κατοικιών των φυσικών προσώπων.

20. Ο φόρος επί του τεκμαρτού εισοδήματος από ιδιοχρησιμοποίηση επαγγελματικής στέγης και από δωρεάν παραχώρηση κατοικίας

Σε ποιους δήμους και περιοχές μειώνονται οι αντικειμενικές αξίες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Νέα εξαγορά της ΔΕΗ σε Πολωνία και Ουγγαρία με υπό ανάπτυξη χαρτοφυλάκιο 2 GW

- Νέα ένταση μεταξύ Ισπανίας και Ιταλίας για το μεταναστευτικό – Η Μαδρίτη απειλεί με αντίμετρα

- ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ ΑΕ - Όμιλος ΔΕΗ: Νέα συμφωνία για χαρτοφυλάκιο έργων ΑΠΕ άνω των 2 GW σε Πολωνία και Ουγγαρία

- ΗΠΑ: Εφετείο «παγώνει» το σχέδιο Τραμπ για αίθουσα χορού 400 εκατ. δολαρίων στον Λευκό Οίκο

- Ευρωπαϊκές αγορές: Νέο ιστορικό υψηλό για τον Stoxx 600 – Η καλύτερη εβδομάδα από τα τέλη Ιουνίου

- Ρήγμα ΗΠΑ – ΕΚΤ για το γιεν: Η Ουάσιγκτον πούλησε ευρώ χωρίς να ενημερώσει τη Φρανκφούρτη

- QUALITY AND RELIABILITY Α.Β.Ε.Ε. - Ανακοίνωση Αγοράς Ιδίων Μετοχών

- Η Apollo αλλάζει «πίστα» στην easyJet: Premium θέσεις, έξτρα χρεώσεις και συνεργασίες μεγάλων αποστάσεων

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις