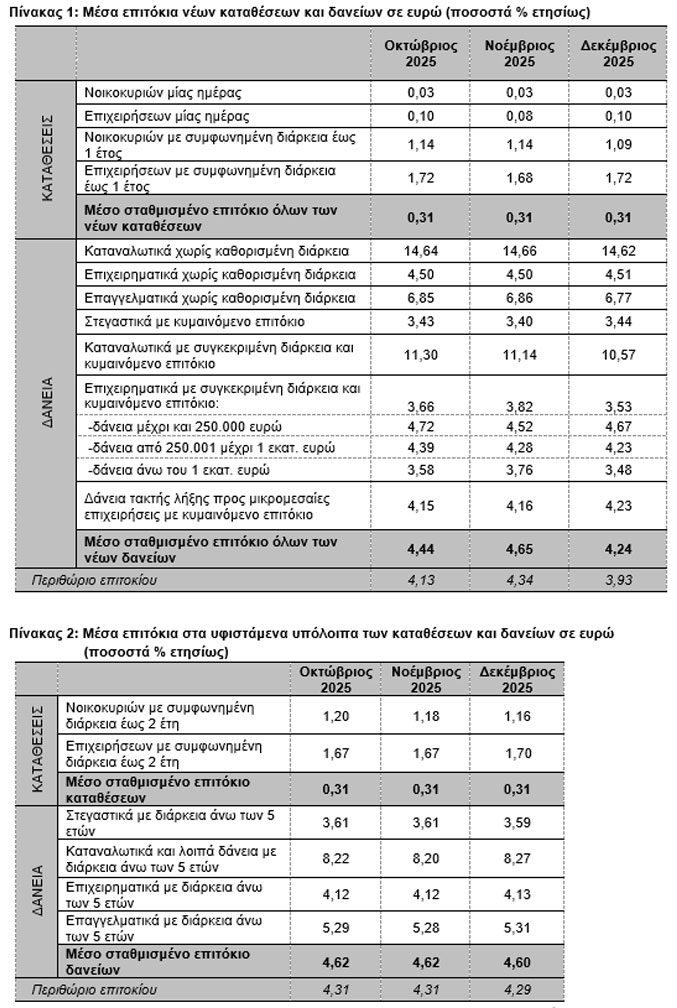

Στο 3,93% μειώθηκε το περιθώριο επιτοκίου νέων καταθέσεων και δανείων

Σταθερό σκηνικό στις καταθέσεις αποτυπώνουν τα στοιχεία του Δεκεμβρίου 2025 για τα επιτόκια στην ελληνική τραπεζική αγορά, σύμφωνα με τα στοιχεία που ανακοίνωσε η Τράπεζα της Ελλάδος (ΤτΕ).

Το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,31%, ενώ το αντίστοιχο επιτόκιο των νέων δανείων υποχώρησε στο 4,24%, περιορίζοντας το περιθώριο επιτοκίου στις 3,93 ποσοστιαίες μονάδες.

Συνοπτικά:

• Τον Δεκέμβριο του 2025, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,31%, ενώ το αντίστοιχο επιτόκιο των νέων δανείων μειώθηκε στο 4,24%.

• Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων μειώθηκε στις 3,93 εκατοστιαίες μονάδες.

• Τον Δεκέμβριο του 2025, το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων παρέμεινε αμετάβλητο στο 0,31%, ενώ το αντίστοιχο επιτόκιο των δανείων παρέμεινε σχεδόν αμετάβλητο 4,60%.

• Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων παρέμεινε σχεδόν αμετάβλητο στις 4,29 εκατοστιαίες μονάδες.

Αναλυτικά:

1. Επιτόκια νέων καταθέσεων και δανείων σε ευρώ

Νέες Καταθέσεις

Τον Δεκέμβριο του 2025, το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε αμετάβλητο, σε σχέση με τον προηγούμενο μήνα, και διαμορφώθηκε στο 0,31%.

Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο καταθέσεων από επιχειρήσεις διαμορφώθηκε στο 0,10% από 0,08% τον προηγούμενο μήνα.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά μειώθηκε κατά 5 μονάδες βάσης στο 1,09%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 1,72%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 41 μονάδες βάσης και διαμορφώθηκε στο 4,24%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) μειώθηκε κατά 4 μονάδες βάσης στο 14,62%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 57 μονάδες βάσης στο 10,57%, ενώ το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 4 μονάδες βάσης στο 3,44%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια παρέμεινε σχεδόν αμετάβλητο στο 4,51%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων μειώθηκε κατά 9 μονάδες βάσης στο 6,77%.

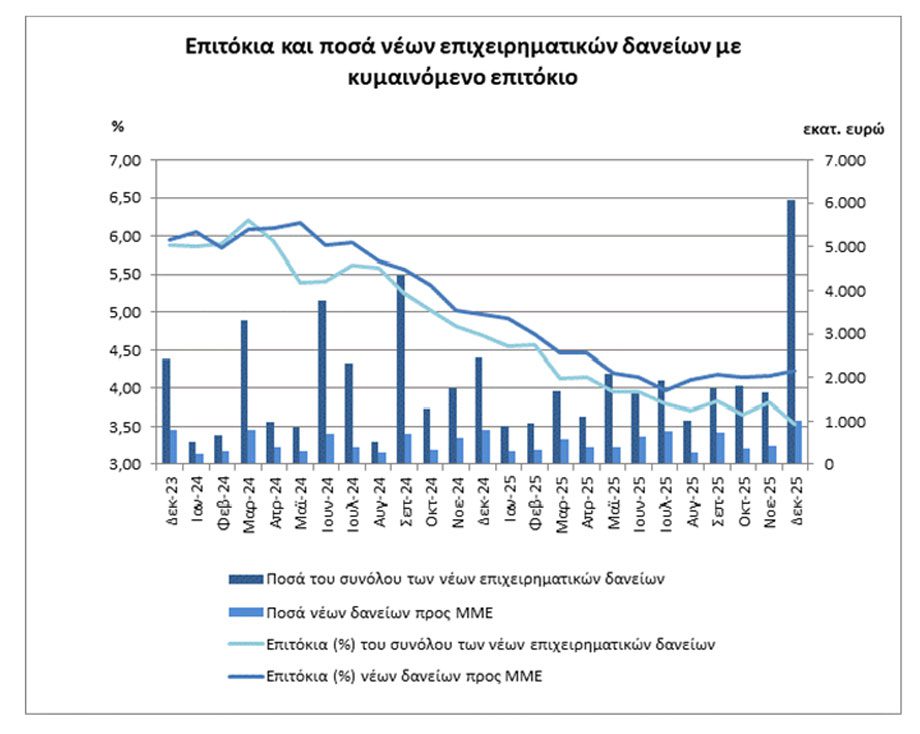

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 29 μονάδες βάσης στο 3,53%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 7 μονάδες βάσης στο 4,23%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 15 μονάδες βάσης και διαμορφώθηκε στο 4,67%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 5 μονάδες βάσης στο 4,23%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 28 μονάδες βάσης στο 3,48%.

2. Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο στο 0,31%, τον Δεκέμβριο του 2025.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο στο 1,16%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις διαμορφώθηκε στο 1,70% από 1,67% τον προηγούμενο μήνα.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων παρέμεινε σχεδόν αμετάβλητο στο 4,60%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 3,59%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 7 μονάδες βάσης στο 8,27%.

Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 4,13%, ενώ το αντίστοιχο επιτόκιο των επαγγελματικών δανείων διαμορφώθηκε στο 5,31% από 5,28% τον προηγούμενο μήνα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- ΑΔΜΗΕ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. - Ανακοίνωση για την Προαναγγελία Τακτικής Γενικής Συνέλευσης

- Τραμπ: Απειλεί ευρωπαϊκές χώρες με δασμούς 100% αν βάλουν φόρο παροχής ψηφιακών υπηρεσιών σε αμερικανικές εταιρείες

- ΑΤΤΙΚΑ ΠΟΛΥΚΑΤΑΣΤΗΜΑΤΑ ΑΝΩΝΥΜΗ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ - ΑΝΑΚΟΙΝΩΣΗ ΣΤΟ ΕΠΕΝΔΥΤΙΚΟ ΚΟΙΝΟ ΤΗΣ ΤΙΜΗΣ ΔΙΑΘΕΣΗΣ

- Η ΕΕ σχεδιάζει φόρο 15% στις εξαγωγές σκραπ αλουμινίου

- ΟΠΕΚΕΠΕ: Καταδίκη για 57 αγρότες από την Κρήτη

- Ευρωπαϊκές αγορές: Με απώλειες υπό το βάρος του παγκόσμιου sell off στην τεχνολογία

- Σήμα εμπιστοσύνης για τα Attica Πολυκαταστήματα: Υπερκάλυψη 3,9 φορές και προσφορές 212 εκατ.ευρώ

- Τραμπ: Το Ιράν παραβίασε «ανόητα» την κατάπαυση του πυρός στα Στενά του Ορμούζ

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις