Το σύνθετο κόστος δανεισμού για τις επιχειρήσεις διαμορφώθηκε στο 4,10% - Για τα νοικοκυριά και για αγορά κατοικίας αυξήθηκε στο 3,33%

Σημαντικές διαφοροποιήσεις καταγράφονται στα επιτόκια τραπεζικών δανείων και καταθέσεων στην ευρωζώνη, σύμφωνα με τα στατιστικά στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για τον Φεβρουάριο του 2025.

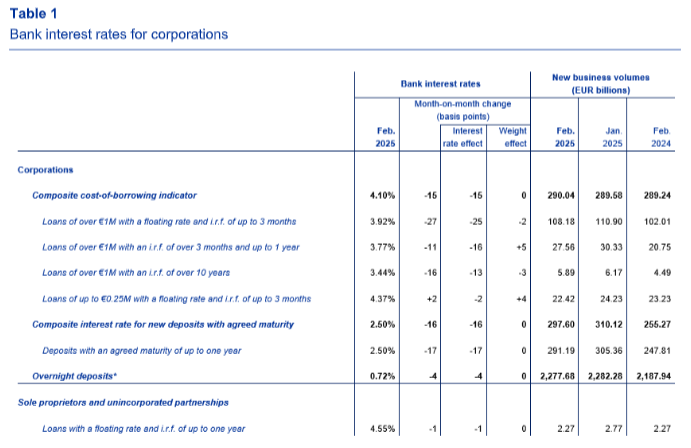

Το σύνθετο κόστος δανεισμού για τις επιχειρήσεις, που αντανακλά τους μέσους όρους όλων των νέων δανείων, υποχώρησε κατά 15 μονάδες βάσης και διαμορφώθηκε στο 4,10%. Ιδιαίτερα, τα δάνεια άνω του 1 εκατ. ευρώ με κυμαινόμενο επιτόκιο και περίοδο αρχικής σταθεροποίησης έως τρεις μήνες, παρουσίασαν πτώση 27 μονάδων βάσης, φτάνοντας στο 3,92%. Αντίστοιχα, τα δάνεια ίδιας αξίας με περίοδο σταθερού επιτοκίου μεταξύ τριών μηνών και ενός έτους υποχώρησαν στο 3,77%.

Για δάνεια μεγαλύτερης διάρκειας -άνω των 10 ετών- το επιτόκιο μειώθηκε κατά 16 μονάδες βάσης, αγγίζοντας το 3,44%. Αντιθέτως, τα μικρότερα επιχειρηματικά δάνεια έως €250.000 με κυμαινόμενο επιτόκιο παρέμειναν σταθερά στο 4,37%. Για ατομικές επιχειρήσεις και μη ενσωματωμένες εταιρικές μορφές, το επιτόκιο δανεισμού διατηρήθηκε σχεδόν αμετάβλητο στο 4,55%.

Όσον αφορά τις επιχειρηματικές καταθέσεις, το επιτόκιο για προθεσμιακές καταθέσεις διάρκειας έως ενός έτους μειώθηκε στο 2,50%, ενώ οι καταθέσεις μίας ημέρας υποχώρησαν στο 0,72%.

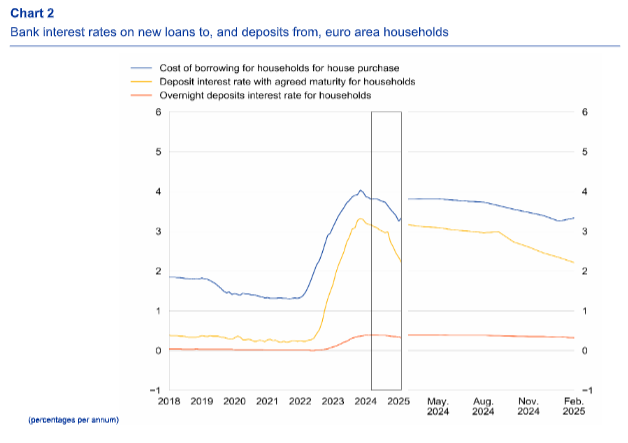

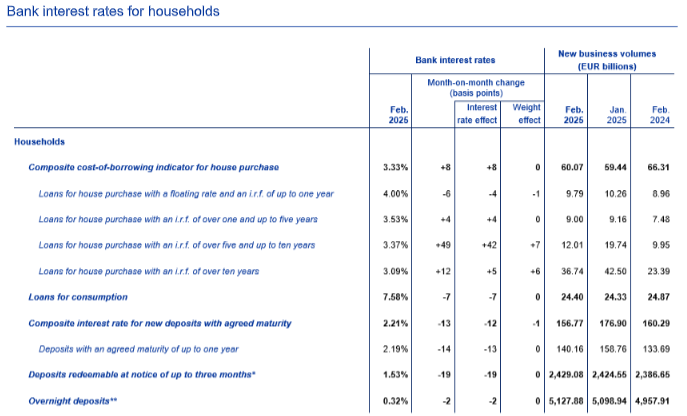

Για τα νοικοκυριά, το σύνθετο κόστος δανεισμού για αγορά κατοικίας αυξήθηκε κατά 8 μονάδες βάσης, φτάνοντας στο 3,33%. Αν και τα στεγαστικά με κυμαινόμενο επιτόκιο και διάρκεια έως ενός έτους παρουσίασαν ελαφρά μείωση (-6 μ.β.) και διαμορφώθηκαν στο 4,00%, το μεγαλύτερο βάρος ήρθε από τα μακροπρόθεσμα δάνεια.

Τα δάνεια με περίοδο σταθερού επιτοκίου άνω των 5 και έως 10 ετών παρουσίασαν άλμα 49 μονάδων βάσης, ανερχόμενα στο 3,37%. Παράλληλα, τα δάνεια άνω των 10 ετών σημείωσαν άνοδο κατά 12 μονάδες βάσης, αγγίζοντας το 3,09%. Τα δάνεια με διάρκεια 1-5 έτη σημείωσαν οριακή αύξηση (3,53%). Στον αντίποδα, τα καταναλωτικά δάνεια παρουσίασαν μικρή αποκλιμάκωση, με το επιτόκιο να υποχωρεί στο 7,58%.

Όσον αφορά τις καταθέσεις των νοικοκυριών, οι αποδόσεις επίσης κινήθηκαν πτωτικά. Οι προθεσμιακές καταθέσεις διάρκειας έως ενός έτους μειώθηκαν στο 2,19%, ενώ οι καταθέσεις με δυνατότητα ανάληψης μετά από τρίμηνη προειδοποίηση έπεσαν στο 1,53%. Οι καταθέσεις μίας ημέρας παρέμειναν σχεδόν σταθερές στο 0,32%.

Η γενική εικόνα δείχνει σταθεροποίηση ή ήπια πτώση του κόστους δανεισμού για τις επιχειρήσεις, γεγονός που ενδέχεται να στηρίξει την επενδυτική δραστηριότητα. Αντιθέτως, η άνοδος στα μακροπρόθεσμα επιτόκια στεγαστικών δανείων εντείνει την πίεση για τα νοικοκυριά που επιδιώκουν να αποκτήσουν κατοικία με σταθερό επιτόκιο, σε μία περίοδο που η νομισματική πολιτική εξακολουθεί να κινείται σε περιοριστική κατεύθυνση.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Βοιωτία: Μεγάλη επιχείρηση εκκένωσης διά θαλάσσης στον Άγιο Βασίλειο – Οι φλόγες μπήκαν στην Ξηρονομή

- ΔΕΔΔΗΕ: Μόλις στο 1% των πυρκαγιών αποδίδεται ευθύνη στο δίκτυο ηλεκτροδότησης

- ΤτΕ: Ακριβότερα στο 4,74% τα υφιστάμενα δάνεια τον Ιούνιο – Στο 4,39% το περιθώριο επιτοκίου

- ΟΡΓΑΝΙΣΜΟΣ ΛΙΜΕΝΟΣ ΠΕΙΡΑΙΩΣ Α.Ε. - ΑΝΑΚΟΙΝΩΣΗ ΠΡΟΣΚΛΗΣΗΣ ΓΕΝΙΚΗΣ ΣΥΝΕΛΕΥΣΗΣ

- Δολάριο: Προς τη χειρότερη εβδομάδα του τελευταίου τριμήνου

- Κομισιόν: Κατηγορεί την Temu για μη συνεργασία κατά την αιφνιδιαστική έρευνα

- Μασκ: «Fake news» τα περί πώλησης της Tesla China – Στο προσκήνιο η πιθανή συγχώνευση με τη SpaceX

- Η Revolut ίδρυσε ελληνικό υποκατάστημα

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις