Η μη αναδρομική ισχύς αφήνει εκτός τους παλιούς δανειολήπτες των τραπεζών και τα χαρτοφυλάκια των servicers ενώ δίνει κίνητρο επανεκκίνησης της αγοράς των καταναλωτικών δανείων, που κατέρρευσε στην κρίση και είναι στάσιμη από το 2022

Η κυβερνητική εξαγγελία για πλαφόν στο συνολικό κόστος εξυπηρέτησης των καταναλωτικών δανείων (τόκοι και κεφάλαιο) άνοιξε εμφανίζεται σε πρώτη φάση ως παρέμβαση υπέρ των δανειοληπτών. Σύμφωνα με όσα έχουν γίνει γνωστά, το ποσό που θα επιστρέφει ο καταναλωτής δεν θα μπορεί να υπερβαίνει το αρχικό κεφάλαιο κατά περισσότερο από 30% έως 50%, με το ακριβές όριο να καθορίζεται με υπουργική απόφαση. Οι λεπτομέρειες θα φανούν σε νομοσχέδιο που θα κατατεθεί για διαβούλευση μέσα στο Μάιο.

Όμως, όπως είχε επισημάνει σε ρεπορτάζ το Financialreport.gr, πριν εξαχθούν ασφαλή συμπεράσματα πρέπει να φανεί ολόκληρη η ρύθμιση. Διότι το κρίσιμο δεν είναι μόνο το ποσοστό του πλαφόν, αλλά το ποιους καλύπτει, από πότε ισχύει, τι περιλαμβάνεται στο “συνολικό κόστος” και αν αφορά τα παλιά χαρτοφυλάκια που έχουν περάσει σε funds και servicers.

Το πρώτο σημαντικό ερώτημα απαντήθηκε από τον υπουργό Ανάπτυξης Τάκη Θεοδωρικάκο. Το μέτρο δεν θα έχει αναδρομική ισχύ. Ο υπουργός δήλωσε τη Δευτέρα 5 Μαΐου ότι θα αφορά τα δάνεια από τη στιγμή που θα ψηφιστεί ο νόμος και μετά, υποστηρίζοντας ότι η αναδρομική εφαρμογή θα δημιουργούσε αδικίες μεταξύ όσων έχουν ήδη πληρώσει και όσων δεν έχουν ανταποκριθεί στις υποχρεώσεις τους. Κάτι έπρεπε να πει ο υπουργός για να δικαιολογήσει τη μη αναδρομική ισχύ διότι θα έπρεπε να βοηθηθούν αυτοί που το έχουν περισσότεροι ανάγκη και αυτοί που βρέθηκαν στον αέρα τα χρόνια της κρίσης.

Αυτό σημαίνει πρακτικά ότι τα παλαιά καταναλωτικά δάνεια, ιδίως εκείνα που έχουν μεταβιβαστεί σε funds και διαχειρίζονται οι servicers, δεν φαίνεται να μπαίνουν στο πλαφόν. Άρα τα καταναλωτικά δάνεια χωρίς εξασφαλίσεις που αγοράστηκαν από funds σε πολύ χαμηλές τιμές σε σχέση με την ονομαστική τους αξία (3-5%) θα συνεχίσουν να διεκδικούνται με το υφιστάμενο πλαίσιο, δηλαδή οχλήσεις, ρυθμίσεις, διαπραγματεύσεις και απαιτήσεις που συχνά οδηγούν σε αποπληρωμές πολλαπλάσιες του πραγματικού τιμήματος αγοράς των χαρτοφυλακίων.

Η σημασία αυτής της εξαίρεσης είναι τεράστια. Σύμφωνα με την Τράπεζα της Ελλάδος, τα υπό διαχείριση καταναλωτικά δάνεια που έχουν μεταβιβαστεί σε εταιρίες του εξωτερικού και διαχειρίζονται οι ΕΔΑΔΠ διαμορφώθηκαν στα 15,79 δισ. ευρώ στο τέλος του δ΄ τριμήνου 2025. Επομένως, για αυτό το μεγάλο απόθεμα παλαιών οφειλών, το όφελος από το νέο πλαφόν δεν προκύπτει, τουλάχιστον με βάση όσα έχουν δηλωθεί έως τώρα. Εκτός ρύθμισης θα μείνουν και τα υφιστάμενα υπόλοιπα των εξπυπηρετούμενων δανειων που έχουν χορηγήσει οι τράπεζες και ανέρχονται στα 8,5 δισ. ευρώ. Συνεπώς απέξω από τη ρύθμιση μένουν 24,29 δισ. ευρώ.

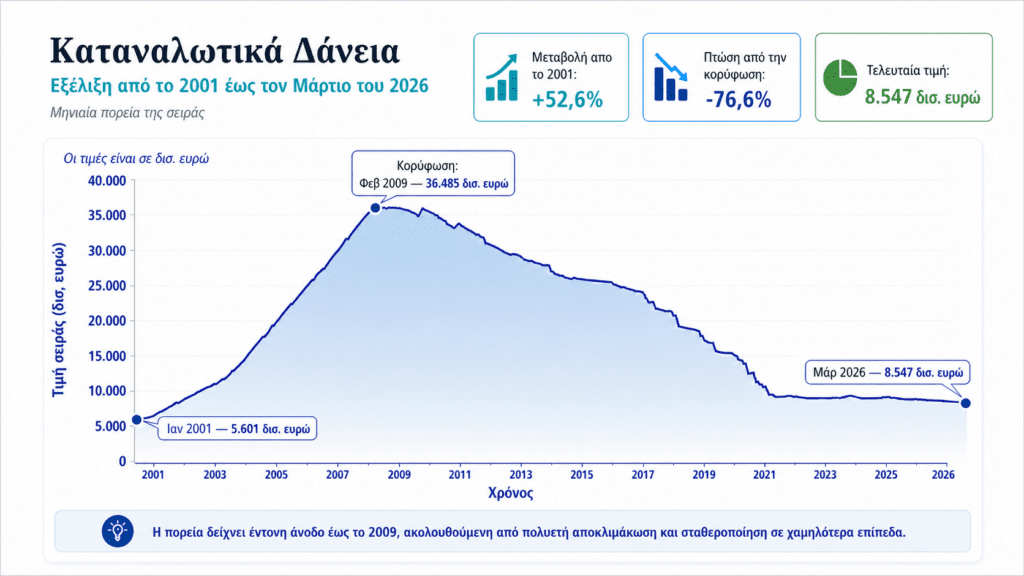

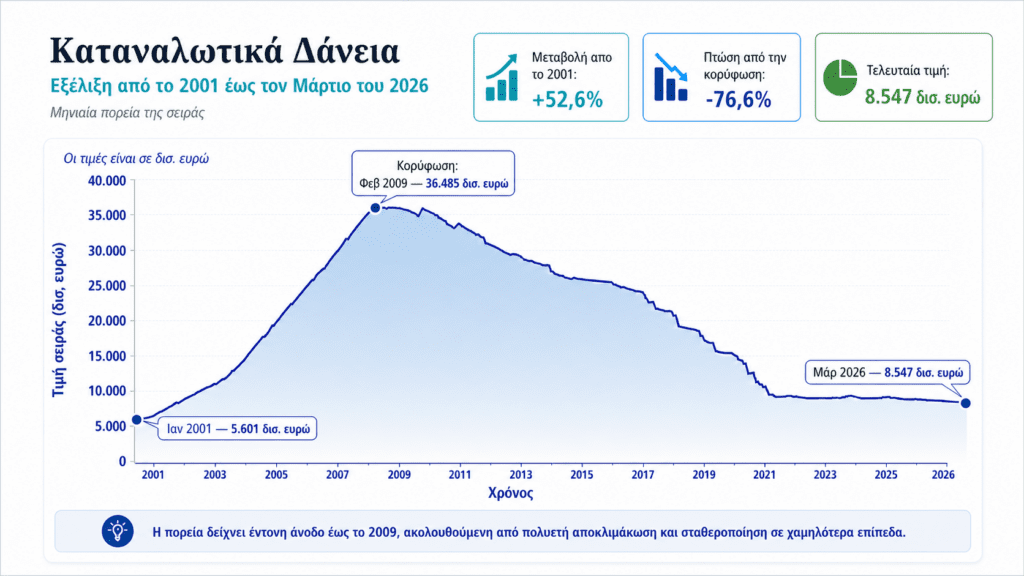

Υπάρχει όμως και ένα δεύτερο, λιγότερο εμφανές στοιχείο στη ρύθμιση. Η καταναλωτική πίστη στην Ελλάδα έχει μείνει ουσιαστικά στάσιμη μετά την κρίση. Τα στοιχεία της Τράπεζας της Ελλάδος δείχνουν ότι η αγορά καταναλωτικών δανείων απογειώθηκε πριν από την κρίση, κορυφώθηκε το 2009 και στη συνέχεια κατέρρευσε. Ενδεικτικά, η καταναλωτική πίστη στην Ελλάδα έφτασε στο ιστορικό υψηλό των 36,5 δισ. ευρώ το Φεβρουάριο του 2009, ενώ τον Μάρτιο του 2026 βρισκόταν στα 8,58 δισ. ευρώ. Δηλαδή, δεκαεπτά χρόνια μετά την κορύφωση, η αγορά παραμένει περίπου στο ένα τέταρτο του προ κρίσης επιπέδου της.

Για να βρει κάποιος ποσό καταναλτωτικών δανείων παρόμοιο με το σημερινό (8,5 δισ.) θα αντρέξει στα στοιχεία της Τράπεζας της Ελλάδος το Μάιο του 2002, δηλαδή πριν από 24 χρόνια.

Εικόνα καταναλωτικής πίστης

2002: Τα καταναλωτικα δάνεια ήταν στα ίδια με τα σημερινά επίπεδα 8,5 δισ. ευρώ (Μάιος 2002)

2005: Τα καταναλωτικά δάνεια βρίσκονταν σε ισχυρή άνοδο. Με βάση στοιχεία ΤτΕ, το υπόλοιπο ήταν 21,8 δισ. ευρώ

2009: Κορύφωση της αγοράς, με ιστορικό υψηλό 36,5 δισ. ευρώ τον Φεβρουάριο.

2010-2021: Περίοδος απομόχλευσης, κρίσης, κόκκινων δανείων, τιτλοποιήσεων και μεταβιβάσεων χαρτοφυλακίων.

2022-2026: Η ζήτηση παραμένει στάσιμη και το υπόλοιπο παραμένει πολύ χαμηλότερο από τα προ κρίσης επίπεδα. Τον Μάρτιο 2026 το υπόλοιπο των καταναλωτικών δανείων είναι στα 8,58 δισ. ευρώ.

Η στασιμότητα αυτή δεν είναι τυχαία. Μετά την εμπειρία της προηγούμενης δεκαετίας, οι πελάτες των τραπεζών έγιναν πολύ πιο επιφυλακτικοί. Τα νοικοκυριά είδαν στην πράξη τι σημαίνει υπερχρέωση, τι σημαίνουν υψηλά επιτόκια, τι σημαίνουν κάρτες και ανοικτά δάνεια που «τρέχουν» για χρόνια. Και οι τράπεζες σταμάτησαν να δίνουν αφειδώς καταναλωτιά δάνεια, όπως έκανεκυρίως η Eurobank.

Από την άλλη πλευρά, οι τράπεζες τώρα θέλουν να δανείσουν, αλλά θέλουν και πελάτες με πιστοληπτική ικανότητα ώστε να πάρουν πίσω τα χρήματά τους. Το πρόβλημα είναι ότι οι φερέγγυοι πελάτες δεν είναι διατεθειμένοι να δανειστούν με πολύ υψηλό κόστος. Όταν τα καταναλωτικά δάνεια κινούνται συχνά σε διψήφια επιτόκια και οι πιστωτικές κάρτες μπορεί να έχουν ακόμη υψηλότερες επιβαρύνσεις, ο συνετός δανειολήπτης απλώς αποφεύγει την παγίδα.

Αν πράγματι θεσπιστεί ανώτατο συνολικό κόστος αποπληρωμής 30% έως 50% πάνω από το κεφάλαιο, τότε μπορεί να λειτουργήσει ως κίνητρο επανεκκίνησης της καταναλωτικής πίστης. Ιδίως το όριο του 30%, εφόσον συνδυαστεί με εύλογη διάρκεια, καθαρούς όρους και επιτόκιο κοντά στο μέσο ευρωπαϊκό όρο, μπορεί να κάνει ένα μικρό καταναλωτικό δάνειο πιο ελκυστικό για έναν πελάτη που μέχρι σήμερα έλεγε «όχι» στις τράπεζες.

Με άλλα λόγια, η ρύθμιση έχει δύο όψεις. Η πρώτη είναι η πολιτικά προβεβλημένη, δηλαδή προστασία των νέων δανειοληπτών από υπερβολικές χρεώσεις και «ψιλά γράμματα». Η δεύτερη είναι η τραπεζική, δηλαδή ένα καθαρότερο και πιο προβλέψιμο προϊόν μπορεί να φέρει ξανά στην αγορά φερέγγυους πελάτες, σε μια περίοδο που η καταναλωτική πίστη παραμένει ασθενική σε σχέση με το παρελθόν.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Ο Νίκος Καλλέργης νέος Financial, Reporting and Investor Relations Manager στην ElvalHalcor

- Πτώση 18% για τη μετοχή της Roblox λόγω των νέων μέτρων προστασίας ανηλίκων

- Η Κομισιόν «μπλοκάρει» ευρωπαϊκή χρηματοδότηση της Huawei και άλλων προμηθευτών εξοπλισμού φωτοβολταϊκών

- MEDITERRA Α.Ε. - ΑΝΑΚΟΙΝΩΣΗ

- ΕΥΡΩΠΑΪΚΕΣ ΚΑΙΝΟΤΟΜΙΚΕΣ ΛΥΣΕΙΣ - E.IN.S. Α.Ε. - E.In.S. ΑΝΑΚΟΙΝΩΣΗ ΓΙΑ ΑΠΟΚΤΗΣΗ ΙΔΙΩΝ ΜΕΤΟΧΩΝ

- Η IDEAL Holdings φέρνει τα Attica Πολυκαταστήματα στο Χρηματιστήριο

- TITAN S.A. - Πρόγραμμα αγοράς ιδίων μετοχών

- Η Κομισιόν ζητά από τα κράτη μέλη να εξαλείψουν τη φτώχεια

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις