Το «βουνό» των οφειλών πιέζει την ακμάζουσα αγορά ηλεκτρικής ενέργειας

Οι ληξιπρόθεσμοι λογαριασμοί ηλεκτρικού ρεύματος εξακολουθούν να αποτελούν τη μεγαλύτερη πρόκληση για τη βιωσιμότητα της αγοράς προμήθειας ηλεκτρικής ενέργειας, καθώς σύμφωνα με την Ετήσια Έκθεση Λιανικής Αγοράς Ηλεκτρικής Ενέργειας 2025 της ΡΑΑΕΥ, οι συνολικές οφειλές των καταναλωτών προς τους προμηθευτές ανέρχονται στα περίπου 2,98 δισ. ευρώ στο τέλος του 2025.

Η εικόνα αυτή αποτυπώνει τη συνεχιζόμενη πίεση που δέχονται οι εταιρείες προμήθειας, καθώς οι ανεξόφλητοι λογαριασμοί μεταφράζονται σε αυξημένο χρηματοοικονομικό κόστος, το οποίο τελικά επιβαρύνει συνολικά την αγορά και, εμμέσως, τους συνεπείς καταναλωτές. Όπως επισημαίνει η Αρχή, οι ληξιπρόθεσμες οφειλές αποτελούν βασικό παράγοντα κόστους για τους προμηθευτές, ιδιαίτερα όταν αφορούν πελάτες που έχουν ήδη αλλάξει πάροχο ή έχουν αποχωρήσει από την αγορά.

Σχεδόν οι μισές οφειλές προέρχονται από πελάτες που έχουν αλλάξει πάροχο

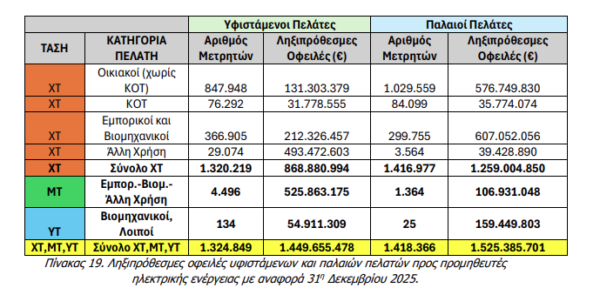

Η ανάλυση της ΡΑΑΕΥ δείχνει ότι οι υφιστάμενοι πελάτες συγκεντρώνουν ληξιπρόθεσμες οφειλές 1,45 δισ. ευρώ και οι παλαιοί πελάτες, δηλαδή όσοι έχουν διακόψει τη σχέση τους με τον προμηθευτή ή έχουν μετακινηθεί σε άλλο πάροχο, αφήνουν πίσω τους ακόμη μεγαλύτερο ποσό, ύψους 1,53 δισ. ευρώ.

Η μεγαλύτερη συγκέντρωση οφειλών καταγράφεται στη Χαμηλή Τάση, όπου εντάσσονται τα νοικοκυριά και οι περισσότερες επιχειρήσεις. Μόνο οι υφιστάμενοι πελάτες της κατηγορίας αυτής χρωστούν περίπου 869 εκατ. ευρώ, ενώ οι παλαιοί πελάτες της ίδιας τάσης άλλα 1,26 δισ. ευρώ.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η Καθολική Υπηρεσία, όπου οι συνολικές ληξιπρόθεσμες οφειλές ανέρχονται σε περίπου 421,5 εκατ. ευρώ, εκ των οποίων σχεδόν 313 εκατ. ευρώ προέρχονται από παλαιούς πελάτες. Το ποσό αυτό αντιστοιχεί περίπου στο 14,2% του συνόλου των ληξιπρόθεσμων οφειλών της αγοράς.

Η εικόνα της αγοράς

Παρά την ενίσχυση του ανταγωνισμού, η αγορά παραμένει έντονα συγκεντρωμένη. Η ΔΕΗ εξακολουθεί να διατηρεί δεσπόζουσα θέση, εκπροσωπώντας το 70,92% των παροχών και το 50,31% της συνολικής κατανάλωσης ηλεκτρικής ενέργειας.

Ωστόσο, τα μερίδιά της μειώθηκαν σε σχέση με το 2024, γεγονός που δείχνει ότι οι εναλλακτικοί προμηθευτές συνεχίζουν να ενισχύονται.

Μερίδια αγοράς (παροχές)

ΔΕΗ: 70,92%

Protergia (Metlen): 8,81%

Zenith: 4,85%

Ήρων: 4,69%

Enerwave (πρώην Elpedison): 3,94%

NRG: 2,49%

Φυσικό Αέριο: 1,87%

Volton: 1,19%

λοιποί προμηθευτές: κάτω από 1%.

Μερίδια αγοράς (κατανάλωση)

Η εικόνα διαφοροποιείται όταν εξετάζεται ο όγκος κατανάλωσης:

ΔΕΗ: 50,31%

Protergia: 19,88%

Ήρων: 9,83%

Enerwave: 6,08%

NRG: 4,44%

Φυσικό Αέριο: 3,27%

Zenith: 2,83%

Volton: 1,05%.

Η σημαντική διαφορά μεταξύ μεριδίων παροχών και κατανάλωσης αποτυπώνει ότι αρκετοί εναλλακτικοί προμηθευτές έχουν ισχυρότερη παρουσία σε επιχειρηματικούς και ενεργοβόρους πελάτες.

Κινητικότητα πελατών

Σύμφωνα με τα στοιχεία της ΡΑΕΕΥ το 2025 χαρακτηρίστηκε από έντονη κινητικότητα πελατών ενώ όπως προ-αναφέρθηκε οι πελάτες που μετακινούνται είναι αυτοί που αφήνουν και τα μεγαλύτερα φέσια. Με βάση την κινητικότητα η Protergia κατέγραψε τη μεγαλύτερη καθαρή εισροή, αποκτώντας 115.046 επιπλέον παροχές. Η εξέλιξη αυτή συνδέεται σε μεγάλο βαθμό με την απορρόφηση της Volterra από τη Metlen, η οποία ανέλαβε το σύνολο του πελατολογίου της.

Θετικά ισοζύγια εμφάνισαν επίσης: Zenith (+25.666), Ήρων (+17.967) και Enerwave (+10.689).

Αντίθετα, η ΔΕΗ κατέγραψε τη μεγαλύτερη καθαρή απώλεια πελατών (-109.909), ενώ αρνητικά ισοζύγια είχαν ακόμη η NRG, η Volton και το Φυσικό Αέριο.

Λιγότεροι πελάτες στην Καθολική Υπηρεσία

Η έκθεση καταγράφει σημαντική υποχώρηση της Καθολικής Υπηρεσίας μετά τη θέσπιση ανώτατης διάρκειας παραμονής τεσσάρων μηνών. Το 2025:

- οι παροχές μειώθηκαν κατά 50,8% σε σχέση με το 2024,

- η κατανάλωση μειώθηκε κατά 28,3%,

γεγονός που, σύμφωνα με τη ΡΑΑΕΥ, δείχνει ότι περισσότεροι καταναλωτές επιστρέφουν σε καθεστώς ελεύθερης επιλογής προμηθευτή.

Η Καθολική Υπηρεσία είναι ένας μηχανισμός προστασίας των καταναλωτών, ώστε κανείς να μη μείνει χωρίς ηλεκτρικό ρεύμα, ακόμη κι αν δεν έχει ενεργό συμβόλαιο με κάποιον προμηθευτή. Στην πράξη λειτουργεί ως ένα προσωρινό “δίχτυ ασφαλείας”.

Πότε μπαίνει κάποιος στην Καθολική Υπηρεσία;

Ένας καταναλωτής εντάσσεται στην Καθολική Υπηρεσία όταν, για παράδειγμα:

- λήξει ή καταγγελθεί η σύμβαση με τον προμηθευτή του,

- ο προμηθευτής σταματήσει τη δραστηριότητά του (όπως συνέβη με τη Volterra, οι πελάτες της μεταφέρθηκαν σε νέο πάροχο μέσω της απορρόφησης και όχι στην Καθολική Υπηρεσία),

- δεν έχει επιλέξει νέο πάροχο μετά τη λήξη της σύμβασής του.

Έτσι συνεχίζει να ηλεκτροδοτείται χωρίς διακοπή, μέχρι να επιλέξει νέο προμηθευτή.

Ποιος παρέχει την υπηρεσία;

Η ΡΑΑΕΥ ορίζει τους μεγαλύτερους προμηθευτές της αγοράς ως Προμηθευτές Καθολικής Υπηρεσίας (ΠΚΥ). Για την περίοδο 2024-2026 είναι:

- ΔΕΗ

- Protergia (Metlen)

- Enerwave

- Ήρων

- NRG

Συγκεντρωμένη αλλά πιο ανταγωνιστική αγορά

Η ΡΑΑΕΥ επισημαίνει ότι, παρά τη σταδιακή ενίσχυση των εναλλακτικών παρόχων, η ελληνική αγορά ηλεκτρικής ενέργειας εξακολουθεί να χαρακτηρίζεται από υψηλή συγκέντρωση. Ο δείκτης HHI διαμορφώθηκε στις 5.198 μονάδες με βάση τον αριθμό παροχών και στις 3.071 μονάδες με βάση την κατανάλωση, επίπεδα που εξακολουθούν να χαρακτηρίζουν μια έντονα συγκεντρωμένη αγορά, αν και διαφαίνεται σταδιακή ενίσχυση του ανταγωνισμού από τους ιδιώτες προμηθευτές

Ο δείκτης HHI (Herfindahl-Hirschman Index) είναι ο πιο διαδεδομένος διεθνώς δείκτης που χρησιμοποιείται για να μετρήσει πόσο συγκεντρωμένη ή ανταγωνιστική είναι μια αγορά.

Παράδειγμα:

Αν μια αγορά έχει τέσσερις εταιρείες με μερίδια: 40%, 30%, 20%, 10%, τότε: HHI = 40² + 30² + 20² + 10² = 1.600 + 900 + 400 + 100 = 3.000

Σύμφωνα με τα διεθνή πρότυπα (Υπουργείο Δικαιοσύνης των ΗΠΑ και Ευρωπαϊκή Επιτροπή):

Κάτω από 1.500 η αγορά είναι ανταγωνιστική

Από 1.500 έως 2.500 μέτρια συγκεντρωμένη αγορά.

Πάνω από 2.500, ιδιαίτερα συγκεντρωμένη αγορά, όπου λίγες επιχειρήσεις ελέγχουν το μεγαλύτερο μέρος της αγοράς.

Τι δείχνει για την ελληνική αγορά ρεύματος

Η ΡΑΑΕΥ υπολόγισε δύο δείκτες:

HHI = 5.198 με βάση τον αριθμό των παροχών.

HHI = 3.071 με βάση την κατανάλωση ηλεκτρικής ενέργειας.

Και οι δύο τιμές βρίσκονται πολύ πάνω από το όριο των 2.500, γεγονός που σημαίνει ότι η αγορά παραμένει ιδιαίτερα συγκεντρωμένη.

Η διαφορά μεταξύ των δύο δεικτών οφείλεται στο ότι η ΔΕΗ εξακολουθεί να έχει πολύ μεγάλο αριθμό πελατών (πάνω από 70% των παροχών), ταυτόχρονα οι ιδιώτες προμηθευτές έχουν αποκτήσει σημαντικότερο μερίδιο στους μεγάλους επιχειρηματικούς πελάτες και στις καταναλώσεις, γι’ αυτό ο HHI με βάση την κατανάλωση είναι χαμηλότερος.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Fraport: Πετάει στο +4,7% η κίνηση στα περιφερειακά αεροδρόμια – Πρωταγωνιστές Θεσσαλονίκη – Κέρκυρα

- Στερεύουν τα καύσιμα στη Ρωσία μετά τα συνεχή ουκρανικά πλήγματα σε διυλιστήρια

- Το φυσικό αέριο χάνει το πλεονέκτημα κόστους στις ΗΠΑ – Σε υψηλό 17ετίας η παραγωγή ηλεκτρικής ενέργειας

- Συναγερμός στον κρατικό μηχανισμό για πολύ υψηλό κίνδυνο πυρκαγιάς την Τρίτη

- Μητσοτάκης: «Ο τριπλός κόμβος Σκαραμαγκά θα αλλάξει τη Δυτική Αττική»

- Η ΕΕ προωθεί απαγόρευση των social media για παιδιά κάτω των 13 ετών

- Γνωστοποίηση Θεμάτων Ειδικής Διαπραγμάτευσης

- Ο Ραφαέλε Φίτο αναλαμβάνει ειδικός αντιπρόσωπος της Ευρωπαϊκής Επιτροπής για την Κύπρο

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις