Πριν επιτευχθούν οι στόχοι του προηγούμενου business plan, η διοίκηση τους αντικαθιστά με ακόμη πιο φιλόδοξες προβλέψεις, τροφοδοτώντας εκ νέου τις προσδοκίες της αγοράς - Μέχρι στιγμής τα καταφέρνει άριστα

Μια από τις πιο σημαντικές επιχειρηματικές ειδήσεις που μπαίνει στην τελική ευθεία μετά τη γενική συνέλευση της Πέμπτης δεν είναι άλλη από αυτή της νέας αύξησης κεφαλαίου του ομίλου Αktor (πάνω από 600 εκατ. ευρώ), που μαζί με την έκδοση ομολογιακού δανείου 300 εκατ. ευρώ, δημιουργεί δύναμη πυρός κοντά στο 1 δισ. ευρώ. Η κίνηση όταν ανακοινώθηκε εξέπληξε γιατί η διοίκηση μέσα σε λιγότερο από δύο χρόνια προχωρεί με νέο άλμα, πριν αποδώσει το προηγούμενο business plan, που είχε ανακοινωθεί τον Οκτώβριο του 2024.

Ηταν λίγο ξαφνικό μάλιστα καθώς την προηγούμενη ημέρα της ανακοίνωσης της μεγάλης αύξησης κεφαλαίου (η αύξηση κεφαλαίου ανακοινώθηκε την Πέμπτη 25/6/2026 σε έκτακτη συνέντευξη τύπου) και συγκεκριμένα στη διάρκεια παρουσίασης του project του φυσικού αερίου, γνωστού ως «κάθετου διαδρόμου», με συμμετοχή της Κίμπερλι Γκιλφόιλ και του υπουργού Περιβάλλοντος και Ενέργειας, Στ. Παπασταύρου, ο επικεφαλής της Aktor, Αλέξανδρος Εξάρχου ρωτήθηκε σχετικά με τη χρηματοδότηση του ομίλου και απάντησε ότι δεν χρειαζόμαστε χρηματοδότηση. Μια μέρα μετά, η αγορά έμαθε για τη νέα αύξηση κεφαλαίου η οποία είναι τριπλάσια από αυτή του Ιανουαρίου του 2025.

Διοίκηση που εμπνέει τους επενδυτές, με συμφωνίες και προσδοκίες

Είναι αλήθεια, ότι η διοίκηση της Aktor και συγκεκριμένα ο Αλέξανδρος Εξάρχου έχει μία ικανότητα στο να κάνει συμφωνίες και να μεγαλώνει τον όμιλο, ειδικά μετά και τις νέες συμφωνίες με τον όμιλο Βαρδινογιάννη (Motoroil) και το σχέδιο του κάθετου διαδρόμου με την αμέριστη στήριξη της κυβέρνησης των ΗΠΑ και της ελληνικής κυβέρνησης (ειδικά και γενικότερα). Και με αυτή τη στρατηγική μπορεί και δημιουργεί προσδοκίες και να πείθει τους επενδυτές, οι οποίοι ακολουθούν και συνεισφέρουν σημαντικά κεφάλαια, κερδίζοντας παράλληλα υπεραξίες στο Χρηματιστήριο λόγω ανόδου της τιμής της μετοχής.

Είναι καταλυτικό το γεγονός ότι η προηγούμενη αύξηση κεφαλαίου τον Ιανουάριο του 2025 έγινε με τιμή διάθεσης 4,6 ευρώ ενώ η τρέχουσα τιμή της μετοχής της Aktor έχει διαμορφωθεί σε 13,58 ευρώ. Συνεπώς οι μέτοχοι έχουν σχεδόν τριπλασιάσει τα χρήματά τους (ακόμα παλαιότερα τον Ιανουάριο του 2023 όταν η εταιρεία ονομαζόταν ακόμη Ιντρακάτ, είχε πραγματοποιηθεί αύξηση κεφαλαλίου εκατ. ευρώ με τιμή διάθεσης τα 1,17 ευρώ ανά μετοχή).

Ωστόσο, αυτό που μέχρι σήμερα δεν έχει επιτευχθεί είναι οι προηγούμενες προβλέψεις κυρίως σε όρους κερδών. Αν πάμε ένα βήμα πίσω θα δούμε πως έχει εξελιχθεί η πορεία του ομίλου. Τον Οκτώβριο του 2024 κατά την παρουσίαση του στρατηγικού σχεδίου της νέας Aktor (τότε η Intrakat) ο κ. Εξάρχου παρουσίασε το μεγάλο αναπτυξιακό σχέδιο με τους πέντε πυλώνες πάνω στους οποίους θα χτιζόταν ο νέος όμιλος. Παρουσίασε επενδυτικό πρόγραμμα 2 δισ. ευρώ έως το 2030, με στόχο τη δημιουργία ενός πολυκλαδικού ομίλου υποδομών και ενέργειας. Ανακοίνωσε αναπτυξιακή αύξηση μετοχικού κεφαλαίου 200 εκατ. ευρώ, τονίζοντας ότι τα κεφάλαια θα χρησιμοποιηθούν για εξαγορές και την ανάπτυξη νέων δραστηριοτήτων και όχι για κάλυψη υφιστάμενων αναγκών.

Κι έτσι η νέα AKTOR οργανώθηκε γύρω από πέντε βασικούς επιχειρηματικούς πυλώνες: Κατασκευές, Παραχωρήσεις και ΣΔΙΤ, Ανανεώσιμες Πηγές Ενέργειας, Real Estate και Facility Management. Στόχος ήταν η δημιουργία σταθερών και επαναλαμβανόμενων ταμειακών ροών ώστε ο όμιλος να μην εξαρτάται αποκλειστικά από τα δημόσια έργα.

Οικονομικοί στόχοι

Οι οικονομικοί στόχοι που είχε θέσει τότε κατά τις παρουσιάσεις της μεταμόρφωσης του ομίλου ήταν:

- για το 2025 κύκλος εργασιών 1,4 δισ. ευρώ το 2025 και EBITDA περίπου 184 εκατ. ευρώ

- και έως το 2030 κύκλος εργασιών 3,2 δισ. ευρώ, EBITDA 430 εκατ. ευρώ.

- Επίσης είχε δηλώσει ότι ο όμιλος θα διανείμει μέρισμα το 2026 (προφανώς από τα κέρδη του 2026)

Η αύξηση κεφαλαίου των 200 εκατ. ευρώ ολοκληρώθηκε τον Ιανουάριο του 2025 και η διοίκηση υπογράμμισε ότι εξασφαλίστηκε η χρηματοδότηση του επενδυτικού σχεδίου και των εξαγορών που είχαν παρουσιαστεί.

Όταν δημοσιοποιήθηκαν τα αποτελέσματα του 2025, ο όμιλος εμφάνισε έσοδα 1,394δισ. ευρώ και κάλυψε την πρόβλεψη που είχε διατυπώσει η διοίκηση αλλά σε όρους κερδοφορίας τα αποτελέσματα απείχαν. Ενδεικτικά το Ebitda διαμορφώθηκε σε 159,683 εκατ. ευρώ ενώ η καθαρή κερδοφορία ήταν μόλις 15 εκατ. ευρώ.

Πράγματι, η διοίκηση έκανε πολλά μέσω εξαγορών για να αυξηθεί το μέγεθος του ομίλου, αλλά αυτό έγινε μέσω δανεισμού. Έτσι μαζί με τα έσοδα από τις εξαγορές, διογκώθηκε ο δανεισμός του ομίλου ο οποίος ανήλθε σε 1,293 δισ. ευρώ προσεγγίζοντας δηλαδή τον κύκλο εργασιών και διαμορφώνοντας ένα λόγο δανεισμού προς Ebitda λίγο πάνω από 8.

Εδώ να κάνουμε μία παρένθεση γιατί με βάση τις νέες δηλώσεις Εξάρχου με αφορμή τη νέα αύξηση κεφαλαίου, χαρακτήρισε ως χαμηλό συντελεστή δανειακής μόχλευσης αριθμό ίσο ή μικρότερο του 4 (δηλαδή 4 φορές το EBITDA) «ώστε να υπάρχει η απαραίτητη χρηματοικονομική υγεία που αποτελεί προϋπόθεση ισχυρής ανάπτυξης». Συνεπώς το 8 και με δεδομένο ότι η εταιρεία δεν εμφανίζει αξιόλογη κερδοφορία ήταν ένα υψηλό μέγεθος, το οποίο θα έπρεπε να μειωθεί είτε με μείωση δανεισμού είτε με αύξηση κεφαλαίου.

Σε ότι αφορά το μέρισμα, τα μαντάτα έδειξαν νέα μετάθεση. Την Πέμπτη (16/7) στη γενική συνέλευση της εταιρείας δήλωσε: «Αυτό θα γίνει όταν θα είμαστε σίγουροι ότι δεν θα επηρεάσει την ασφαλή ροή της εταιρείας. Το σημαντικότερο για εμάς είναι να δημιουργηθεί αξία για τη μετοχή. Το 2028 και το 2029 είναι πιθανόν να μοιράσουμε μέρισμα, αν όλα πάνε σύμφωνα με τον προγραμματισμό. Η προσπάθεια που κάνουμε είναι για έναρξη διανομής μερίσματος το 2028-2029, αλλιώς το 2030“.

Αλλά τί να κάνουν οι μέτοχοι το μέρισμα και τα ελάχιστα μέχρι στιγμής δημοσιευμένακέρδη κέρδη των 15 εκατ. ευρώ, όταν ο όμιλος έχει καταφέρει να μοιράζει μεγάλες υπεραξίες και να έχει χρηματιστηριακή αξία 2,77 δισ. ευρώ (η οποία θα αυξηθεί περαιτέρω λόγω της αύξησης κεφαλαίου).

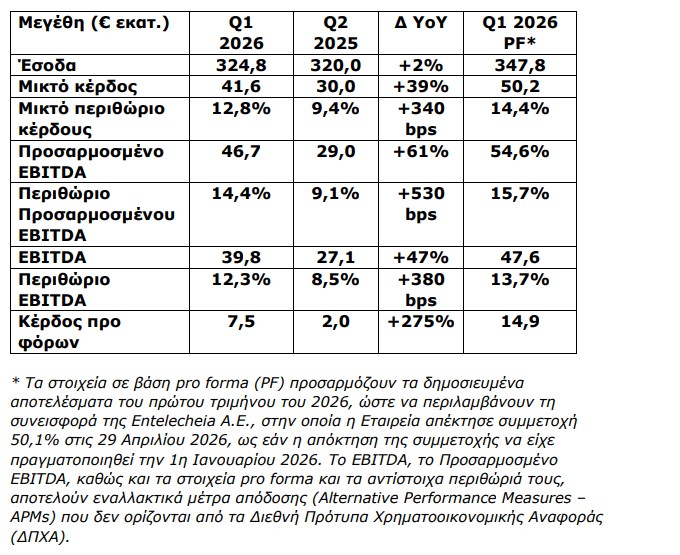

Να σημειωθεί ότι η εταιρεία δεν έχει δημοσιεύσει οικονομικές καταστάσεις α΄τριμήνου 2026 (δεν υποχρεούται) παρά ένα πινακάκι, με βασικά οικονομικά μεγέθη και pro forma μεγέθη και σύγκριση με το β’ τρίμηνο 2025 (Q2 2025) με κέρδη προ φόρων 7,5 εκατ. ευρώ και προ forma 14,9 εκατ. ευρώ.

Και έτσι πριν επιτευχθούν οι στόχοι του προηγούμενου business plan, έχουμε ένα νέο business plan πολλαπλασίου μεγέθους από το προηγούμενο, το οποίο η αγορά το πριμοτοδοτεί.

Πλέον η διοίκηση δεν αναφέρεται σε πέντε επιχειρηματικούς πυλώνες αλλά σε τέσσερις πυλώνες με διαφορετικές μάλιστα προτεραιότητες:

- μεταφορά, αποθήκευση και επαναεριοποίηση υγροποιημένου Φυσικού αερίου (LNG & FSRU), με εξασφαλισμένο κύκλο εργασιών ύψους €9 δισ. για την περίοδο 2030-2050.

- ανάπτυξη του χαρτοφυλακίου έργων ΣΔΙΤ και Παραχώρησης στην Ελλάδα και το εξωτερικό, για την εξασφάλιση συνεχών ταμειακών ροών.

- καθετοποίηση παραγωγής ενέργειας και κλιμάκωση της δραστηριότητας του Ομίλου στον τομέα των ΑΠΕ, με στόχο τη συμβολή στην ενεργειακή μετάβαση και τη δημιουργία ισχυρού EBITDA.

- και κατασκευές

Άλλαξε και το guidance για τα επόμενα χρόνια

Ο κ. Εξάρχου επανέλαβε στη γενική συνέλευση νέο guidance για την οικονομική απόδοση του ομίλου, το οποίο πλέον προβλέπει:

- μεσοπρόθεσμα (δεν ορίζεται έτος): κύκλος εργασιών €2,3 δισ. – €2,8 δισ. και προσαρμοσμένο EBITDA €375 εκατ. – €425 εκατ. και καθαρή μόχλευση (Net Leverage) από 3,8x έως 4,2x

- μακροπρόθεσμα (επίσης δεν ορίζεται έτος): κύκλος εργασιών €4,5 δισ. – €5 δισ. και προσαρμοσμένο EBITDA €600- €700 εκατ. αντίστοιχα και καθαρή μόχλευση (Net Leverage) από 3,5x έως 4,0x

Αυτές οι εκτιμήσεις, στηρίζονται όπως είπε πρωτίστως σε διασφαλισμένες ροές χωρίς να λαμβάνουν ιδιαίτερα υπόψη τον τομέα κατασκευής και τυχόν ανάληψη νέων έργων.

Τελευταία λεπτομέρεια με τη δική της σημασία η είσοδος στο διοικητικό συμβούλιο της Aktor της κυρίας Ελένης Μπαθιανάκης, που διαχειρίζεται ιδιωτικά και ευρωπαϊκά κεφάλαια μέω του fund Halcyon Partners (έχει επενδύσει και συμμετέχει και διοικητικό συμβούλιο της Zeus + Dione).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Ο Λιονέλ Μέσι οδηγεί την Αργεντινή σε έναν ακόμη τελικό Παγκοσμίου Κυπέλλου

- ElvalHalcor: Στα 4,20 ευρώ η τιμή διάθεσης των νέων μετοχών – Αντλεί 250 εκατ. ευρώ

- Παραιτήθηκε από τον ΣΥΡΙΖΑ και ο Γιάννης Ραγκούσης

- Σε πορτοκαλί συναγερμό η Αττική και ακόμη επτά περιοχές της χώρας για τον κίνδυνο πυρκαγιάς

- To Δ.Σ της PayPal απορρίπτει την πρόταση εξαγοράς 53 δισ. δολαρίων

- Ζωή Κωνσταντοπούλου μετά την καταδίκη Μπέου για υπόθεση σχετιζόμενη με ΑΓΕΤ Ηρακλής: «Μεγάλη νίκη του κινήματος»

- Χωρίς εισοδηματικά κριτήρια στους παιδικούς σταθμούς οι πολύτεκνοι και νέα όρια για τα voucher

- Τραμπ: Επαναφέρει καταγγελίες περί κινεζικής παρέμβασης στις αμερικανικές εκλογές

προτεινόμενη πηγή στην Google

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις